Después de la pandemia, la economía mexicana regresó al crecimiento. En 2021 se presentó la soñada tasa del 6% por primera vez en este milenio; claro, de rebote después de la mayor caída desde 1994. A partir de entonces, se ha presentado una espiral descendente. Cada año la tasa de crecimiento del PIB es menor hasta llegar a solo 0.6% en 2025.

Dentro de esta dinámica, el PIB de servicios Inmobiliarios ha replicado la trayectoria de desaceleración. En cambio, la construcción ha tenido un par de años creciendo a doble dígito; aunque no por la parte de edificación, más relacionada al mercado inmobiliario; sino por la obra civil que se benefició del enorme gasto en infraestructura de 2023.

Cualquier análisis del mercado inmobiliario requiere la perspectiva de sus dos frentes. Por un lado la construcción del parque inmobiliario, tanto residencial como comercial o productivo; así como propiamente la provisión de los servicios inmobiliarios en ambos tipos de edificación. Veamos qué se puede esperar para el primer frente dentro de una economía con un desempeño aletargado y con varios fenómenos más allá de lo económico que representan retos para avanzar en el corto plazo.

Durante el último lustro, el sector inmobiliario ha pasado por un camino sinuoso. Hemos presenciado depresiones en ese andar, así como avances significativos poco esperados que nos han sorprendido positivamente. Una característica distintiva en esta nueva ruta es el efecto de las políticas públicas, tanto locales como internacionales; para impulsar y para detener. Sin embargo, nada de esto es ajeno al sector. Ningún agente económico aspira a participar en este mercado sin inclemencias, ya sea al momento de construir, como al operar la provisión de los distintos servicios inmobiliarios.

Un mercado inmobiliario maduro, como el mexicano, sabe que en ambas etapas deberá estar preparado para inclemencias ambientales, geológicas, económicas e incluso políticas. Y a todo esto ha sobrevivido y se ha fortalecido. Ahora, los impactos positivos y negativos llegan desde la intervención política, y en menor medida por las propias condiciones económicas.

En 2026 aumentará el parque inmobiliario

Ante la eliminación de los subsidios a la vivienda en 2019, la demanda por vivienda de interés social se desplomó. Aun cuando este segmento se ha mantenido con la mayor proporción del mercado, medido por el número de créditos hipotecarios; pero por monto las viviendas, medias y residenciales dominaron. Sin el subsidio muchas familias no pudieron adquirir una vivienda y, como consecuencia, la construcción se centró en los segmentos medio y residencial; por estas razones la oferta para vivienda de menor costo disminuyó aún más.

Esto se agravó en ciudades de alta densidad como la Ciudad de México, donde además se redujeron los permisos de construcción, reduciendo aún más la oferta y por tanto estrechando la capacidad de las familias de acceder a una vivienda a partir de ese mismo año.

Estas dos medidas de política económica, federal y estatal, dieron un fuerte golpe a la demanda efectiva por vivienda, principalmente a las familias que aspiraban a vivienda de bajo valor. En ese tiempo, se prefirió dar una transferencia monetaria directa de menor monto y con efecto de corto plazo, que ayudar a adquirir una vivienda que habría impactado más y de largo plazo el patrimonio de las familias.

El subsidio a la vivienda existente no era el mejor mecanismo para aumentar la accesibilidad a ésta; pero tampoco se sustituyó con algún otro programa; hasta ahora que hay una política que busca la construcción de más de un millón de viviendas de interés social. Aunque sí coincido con el diagnóstico que justifica esta política —y debería, pues básicamente se retomó el análisis que hemos presentado desde hace años—, no estoy de acuerdo en su diseño, ya que deja de lado su sostenibilidad. En cualquier caso, esta medida llevará a que la edificación residencial aumente.

Los constructores han comenzado con proyectos de este tipo de vivienda y habrá una mayor disponibilidad. A su vez, esto genera oportunidades para los sectores proveedores de estas empresas; pero principalmente para que las familias que aspiran a este tipo de vivienda tengan más posibilidades de acceder a alguna.

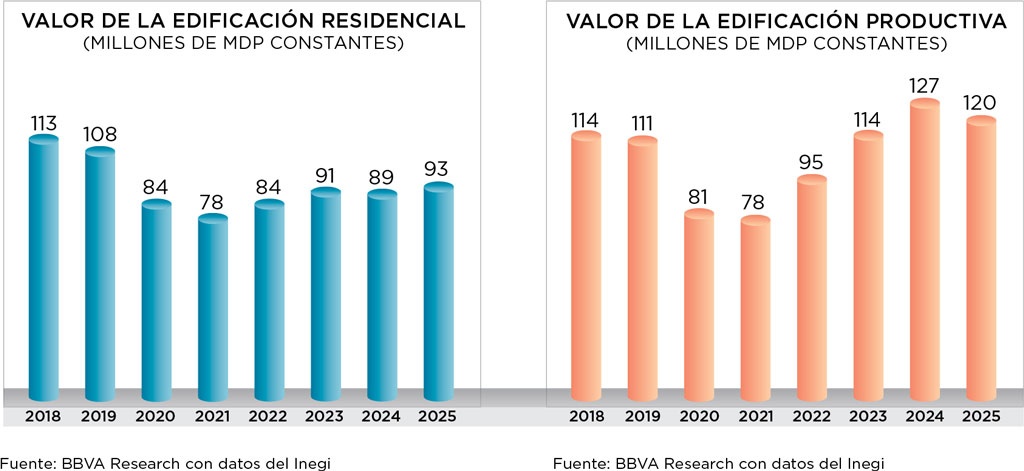

La construcción residencial tuvo una tendencia negativa desde el año 2019, debido inicialmente a la eliminación de subsidios y a la reducción de permisos de construcción en regiones de alta densidad poblacional, como la Ciudad de México. Después se sumó la pandemia, y aun cuando en 2022 y 2023 hubo una ligera recuperación, nunca se alcanzaron los niveles previos. Las cifras del valor de la edificación residencial no reflejan del todo este efecto, dado que al aumentar la construcción de viviendas medias y residenciales se compensó la caída en el número de viviendas. A partir de entonces, este tipo de obra se ha mantenido deprimida.

No obstante, a partir de 2025 se nota una incipiente tendencia al alza que deberá consolidarse en 2026 gracias a la política de vivienda del gobierno federal, sobre todo del segmento de interés social. Por lo que es de esperarse que la construcción de vivienda se incremente durante 2026 de cumplirse dicha política.

Por otro lado, la edificación productiva mantuvo una tendencia alcista por tres años consecutivos hasta 2024. Los constantes flujos de inversión extranjera directa (IED), enfocados tanto al comercio internacional como al mercado doméstico, incentivaron la demanda por espacios industriales y comerciales. Por un par de años el término nearshoring se leía en todos lados; referirse al sector inmobiliario comercial o del mercado exterior sin usar este vocablo era una señal ruidosa de poco conocimiento. Lo cierto es que, en general, los flujos de IED ayudaron a este fenómeno sin importar si era por nearshoring o alguna otra razón, o incluso si era en sectores enfocados en el mercado doméstico.

La insistencia en considerar toda la IED y no solo aquélla asociada al nearshoring no es banal. Este tipo de inversión tiene una motivación particular, se enfoca en llevar procesos productivos más cerca del mercado objetivo. Si bien México sí se benefició de dicho fenómeno, el mercado inmobiliario, particularmente la edificación productiva, se benefició de toda la IED que llegó al país.

La edificación productiva mantuvo una tendencia alcista por tres años consecutivos hasta 2024.

La edificación productiva mantuvo una tendencia alcista por tres años consecutivos hasta 2024.

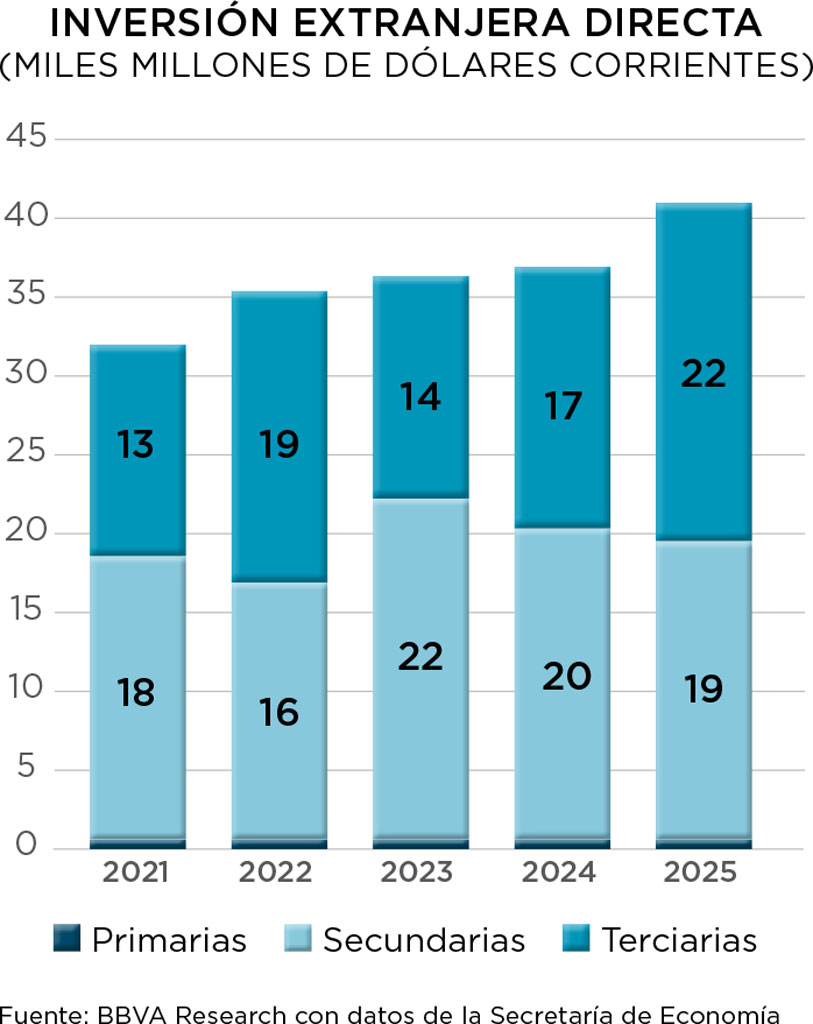

Por mucho, el principal sector receptor de IED ha sido la manufactura. Dentro de ésta, la IED que se ha dirigido al sector automotriz ocupa el primer lugar; claramente una industria enfocada a la exportación. No obstante, otras manufacturas dedicadas al mercado doméstico han recibido este tipo de inversión en altos montos, las cuales también demandan espacios industriales y comerciales. Algunos ejemplos son la manufactura de alimentos, bebidas y tabaco; toda la relacionada a textil, papel e impresión. Aún más, nótese la creciente participación de las actividades terciarias en la recepción de IED, entre las que destacan los servicios financieros y turismo, ambos con un claro enfoque doméstico. Sí, aun cuando el turismo internacional es un punto de referencia para algunos destinos, más del 70% del PIB turístico de México está basado en la demanda local.

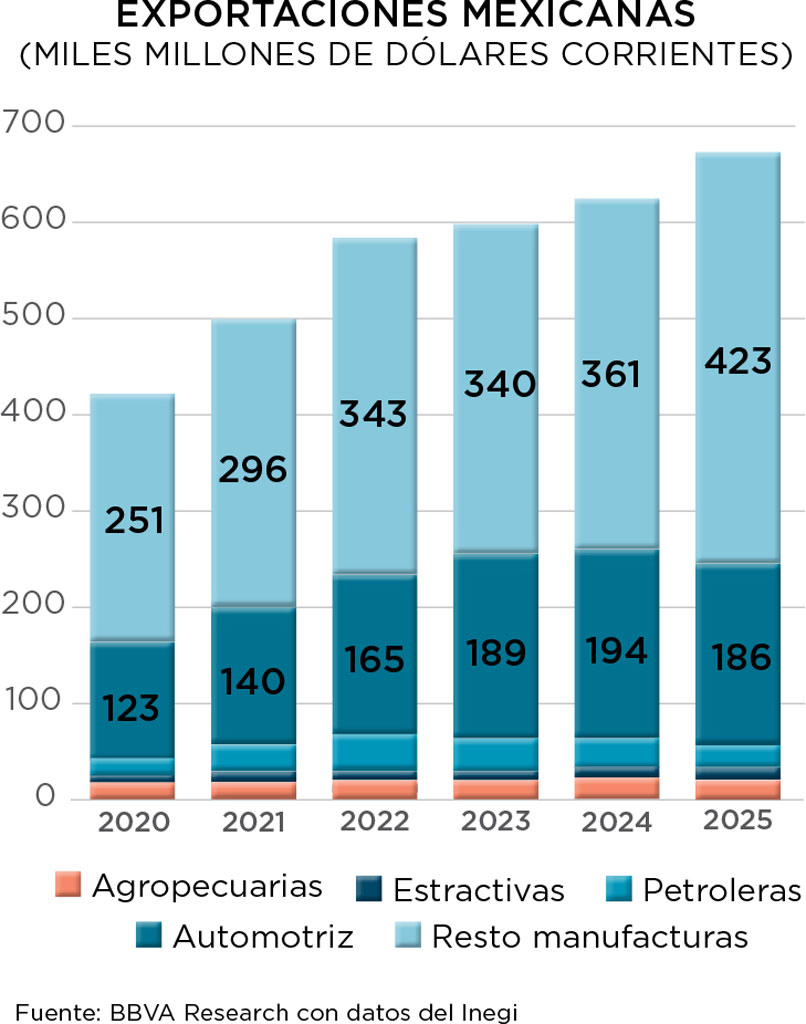

La firma del T-MEC, junto con el endurecimiento de las reglas de origen, fueron el detonador de este flujo de IED. La política comercial por parte de Estados Unidos de América (EUA) basada en una posición proteccionista y regionalista entonces, llevó a rediseñar el Tratado de Libre Comercio que terminó beneficiando a México con más IED. Sin embargo, unos años después, la política comercial de este país se endureció e impuso aranceles que restringieron las exportaciones mexicanas.

La incertidumbre que causó el exacerbado proteccionismo de Estados Unidos detuvo los planes de inversión en México. El mejor ejemplo es precisamente Equipo de Transporte, donde la IED se redujo de 10.2 mil millones de dólares (mdd) a 8.2 mil mdd, una contracción de 20.0% en 2025; en tanto que el total de IED pasó de 36.9 mil mdd a 40.1 mil mdd, un incremento de más del 10%. De nuevo, decisiones políticas a nivel internacional inicialmente favorecieron la construcción industrial; pero después inhibieron la demanda por estos mismos espacios.

|

Escenario |

Supuestos |

Arancel efectivo ponderado |

|

Escenario Base Arancel efectivo promedio en 2025 |

534.9 millones de dólares importados por Estados Unidos desde México |

7.2% |

|

Escenario Base + No. IEEPA (basado en datos 2025) |

Escenario basado en eliminación permanente del IEEPA y basado en la composición/volumen de comercio de 2025 |

6.8% |

|

Section122 10% arancel global (Hasta julio2024) |

En el caso de México, los bienes que cumplen con el T-MEC están excentos. 7.0% es el límite superior, ya que varios bienes están exentos |

<7.0% |

A esto, hay que añadir la decisión de la Suprema Corte de Estados Unidos que eliminó la mayoría de los aranceles impuestos por el presidente Trump, con lo que México quedó por unas horas en una desventaja relativa respecto a sus principales competidores en ese país. Afortunadamente para México, esa misma tarde se restablecieron los aranceles, aunque bajo un fundamento legal diferente. ¿Afortunadamente se restablecieron los aranceles? Sí, porque con esto se regresó al escenario en el que México contaba con ventaja relativa, e incluso mejoró, dado que se excluyó a los países miembros del T-MEC. Con esto, el arancel promedio ponderado para México, podría ser aún menor incentivando nuevamente las exportaciones mexicanas a costa de sus competidores. Esto permite pensar que se reactiva el atractivo de México para la IED, ya que simplemente producir en México y exportar a EUA será menos costoso que hacerlo de otros países en la mayoría de las mercancías.

La consecuencia debería ser una reactivación de la demanda por naves industriales y espacios comerciales, el mercado inmobiliario comercial también se beneficiaría de estas medidas de política económica internacional.

El turismo internacional es un punto de referencia para algunos destinos, sin embargo, más del 70% del PIB turístico de México está basado en la demanda local.

El turismo internacional es un punto de referencia para algunos destinos, sin embargo, más del 70% del PIB turístico de México está basado en la demanda local.

Hasta ahora, hemos visto que las medidas de política económica, tanto local como internacional, tendrán un efecto positivo en el incremento del parque inmobiliario residencial y comercial. Aunque no es propiamente del mercado inmobiliario, también el mayor presupuesto para obra pública por más de 650 mil mdp para 2026 reactivará la Obra Civil, con un impacto positivo indirecto para nuestro mercado de interés al aumentar la infraestructura que consolida los inmuebles.

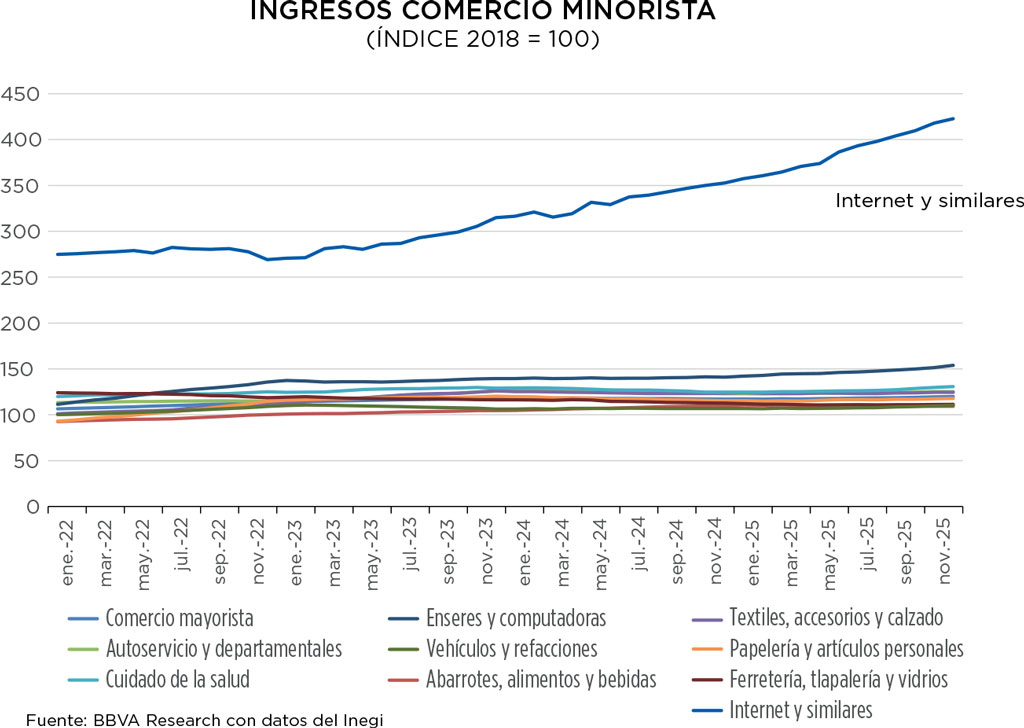

Por último, también hay condiciones propiamente económicas que aumentarán la demanda por espacios industriales y comerciales durante 2026. Entre otras, destacaría la demanda global por equipo electrónico para la creciente industria de la Inteligencia Artificial. Esto propiciaría una mayor inversión en esta manufactura en México, en conjunto con espacios industriales para los centros de datos que forman parte de su red productiva. Además, las tendencias de consumo en el mercado doméstico representan una oportunidad para la construcción comercial. Se mantiene constante la demanda de los hogares por bienes y servicios comercializados a través de las plataformas digitales. Las empresas de comercio minorista reportan crecientes ingresos en general, pero en el caso de las ventas por medios digitales se dispara y separa cada vez más del resto. En 2026, con una recuperación del consumo, esta tendencia deberá ser más marcada aún.

La perspectiva es bastante favorable para el mercado inmobiliario durante 2026. El efecto se verá primero en el aumento del parque inmobiliario residencial y comercial; para después aumentar la demanda por servicios de arrendamiento inmobiliario y otros servicios relacionados. Sin duda, serán las medidas de política económica las que esta vez impulsen al sector. No obstante, dado que la sostenibilidad de las políticas públicas está en duda, la reactivación de los mercados, el libre comercio internacional y un sólido mercado interno son lo que sostendrá en el largo plazo a este sector.

Texto:Samuel Vázquez

Foto: REM