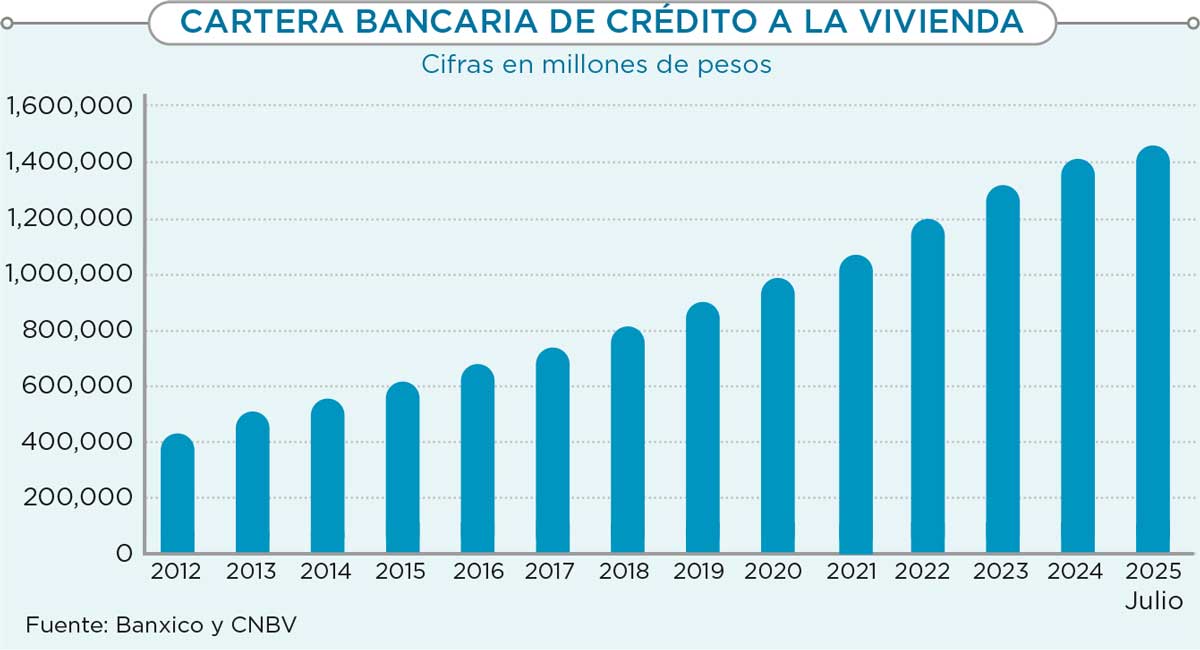

El portafolio hipotecario de la banca alcanzó en julio del 2025 un saldo de 1.475 billones de pesos y está integrado por 1.27 millones de créditos individuales, de acuerdo con información de la Asociación de Banco de México (ABM).

Las cifras muestran un portafolio robusto que sigue en aumento, al reportar un crecimiento anual de 6.2%, pero que además sigue siendo un portafolio sano, con una cartera vencida de apenas 3.0% al cierre de julio.

Considerando a todos los organismos públicos, el saldo total de la cartera hipotecario del país sumó 3.758 billones de pesos, con un crecimiento anual de 5.4% en el séptimo mes de 2025 y 7.09 millones de créditos.

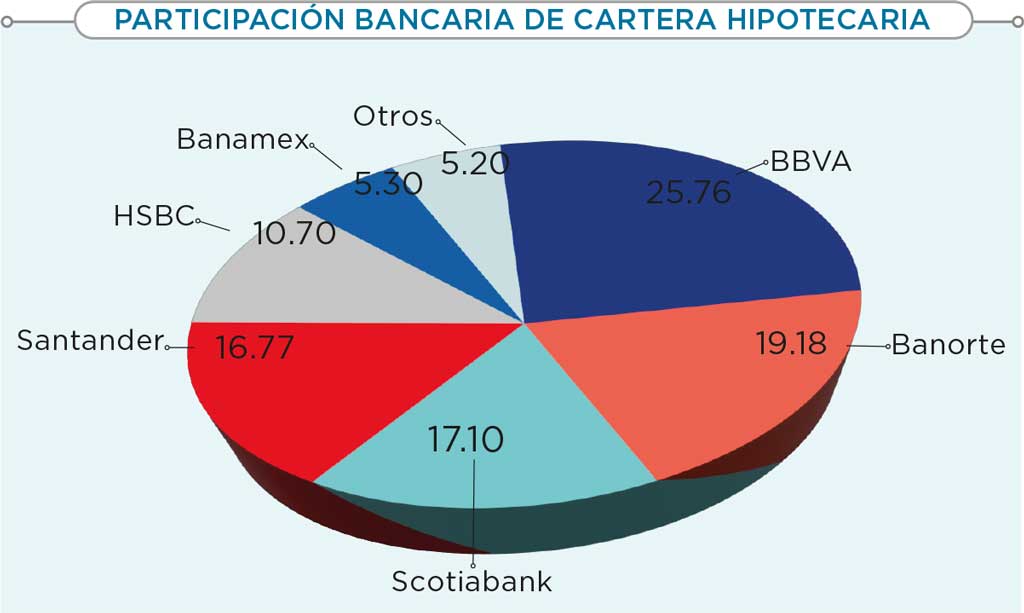

El portafolio de la industria hipotecaria del país está integrado por un 51% de participación del Infonavit, 39% por parte de la banca y el 10% restante del Fovissste.

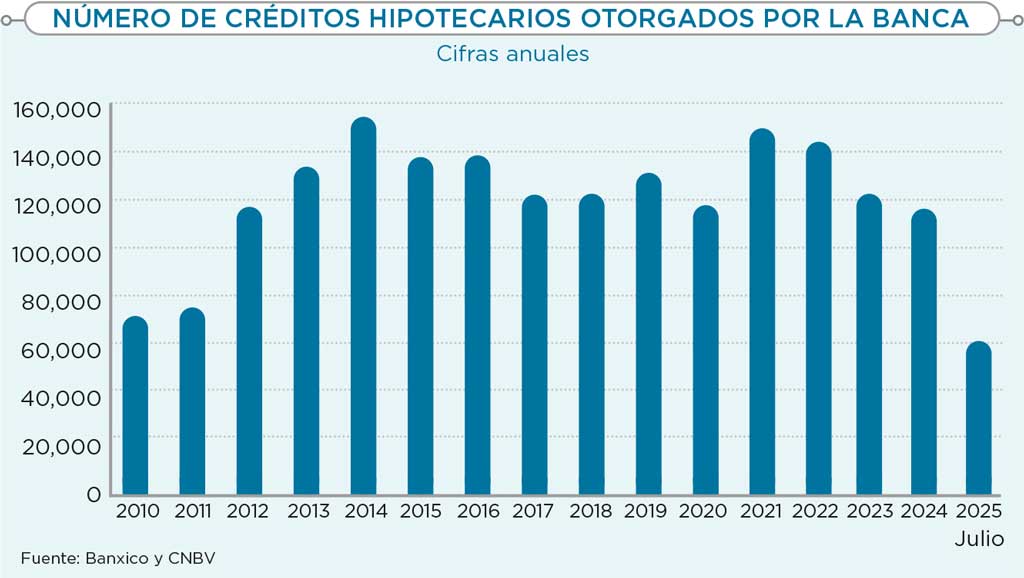

Considerando exclusivamente a la banca, durante los últimos 10 años el ritmo de generación anual de nuevas hipotecas alcanzó su mayor nivel en 2021, cuando se colocaron 153 mil 300 créditos. A partir de ese periodo, se ha observado una menor colocación anual en cuanto a número de créditos, pero también un mayor ticket promedio de cada financiamiento. Este desempeño refleja un ajuste en la demanda tras los periodos de 2021 y 2022 donde la actividad hipotecaria alcanzó máximos históricos.

Carlos Serrano, economista jefe de BBVA México señaló que el mercado hipotecario está en contracción. Afirmó que la hipoteca media de la banca ha venido cayendo en forma importante, lo que se explica porque las personas que demandan un crédito tienen mayores problemas de asequibilidad: “Es más difícil adquirir una vivienda del monto que antes se adquiría” y esto se está traduciendo en un menor número de créditos, así como en un menor monto de crédito (ticket) promedio en todos los segmentos, aunque es más notoria en la hipoteca media del segmento residencial.

Durante los siete primeros meses de 2025, el número de créditos hipotecarios otorgados por la banca sumó 64 mil 400, lo que significó una contracción anual de -5.4%. A pesar del ajuste en el número de créditos colocados, el monto de financiamiento se ha mantenido muy estable en los años recientes; tan solo en 2024 se financiaron 285 mil millones de pesos.

De enero a julio del año en curso, el monto de recursos financiados a través de crédito hipotecario sumó 154 mil 900 millones de pesos y significó una moderada contracción de -0.5% respecto al mismo periodo del año anterior.

Como lo señalamos, la explicación del desempeño del monto colocado en relación al menor número de créditos, es el nivel del crédito promedio que al cierre de 2024 se ubicó en 2 millones 372 mil pesos, mientras que en julio de 2025 promedió 2 millones 406 mil pesos.

Empleo, talón de Aquiles

El reporte Situación Inmobiliaria de BBVA, correspondiente al segundo semestre de 2025, indica que “la debilidad del mercado laboral, aunado a los mayores precios de vivienda, frenan la adquisición hipotecaria”.

Agregaron que “el empleo formal, factor determinante en la demanda de vivienda, ha mantenido una tendencia negativa desde junio de 2023 cuando la tasa de crecimiento fue de 4% y muestra una tendencia claramente descendente alcanzando prácticamente el 0% en junio de ese año. La masa salarial, por su parte, arranca en niveles cercanos al 10% en junio de 2023, siguiendo también una trayectoria descendente, aunque de manera más gradual que los asegurados”.

Puntualizaron que la creación de empleo formal está estancada y es fundamental para contener la demanda de crédito hipotecario. Si a eso se le agrega la estabilidad de las tasas de interés hipotecarias representa un gran inconveniente para la asequibilidad; como continúan los ajustes a la baja en las tasas de referencia del Banco de México, esto puede motivar cierta reducción en el costo del crédito hipotecario, pero ello no aliviará el problema de la asequibilidad en el corto plazo.

“En este contexto, el mercado enfrenta un doble desafío: ampliar el acceso al crédito hipotecario de forma sostenible y garantizar una mayor oferta de vivienda asequible, especialmente en el segmento de interés social, donde se concentra la mayor necesidad y el menor dinamismo financiero”, afirmó el análisis de BBVA Research.

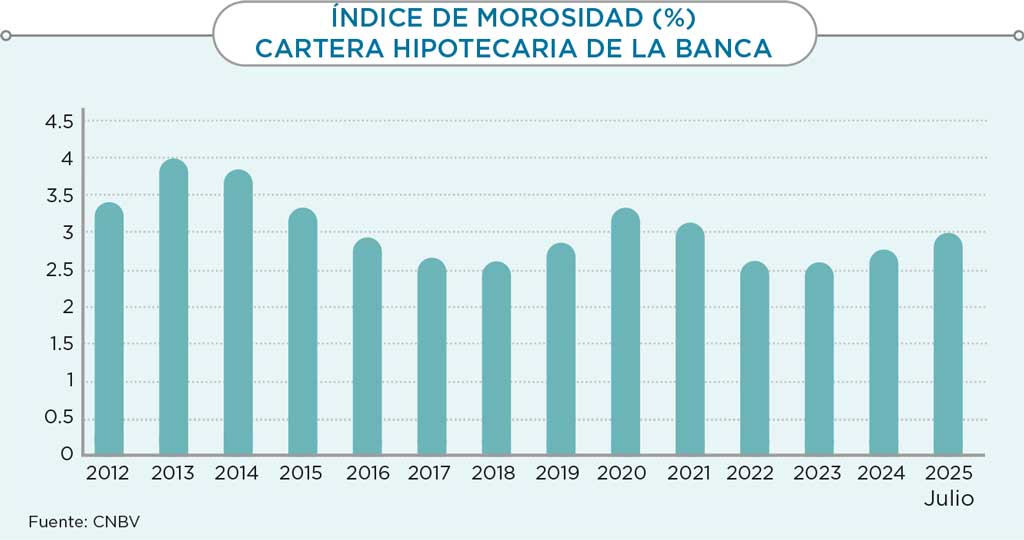

Por debajo del 3% se mantiene la morosidad del sector hipotecario bancario de México, incluso en periodos de volatilidad

La banca mantiene baja morosidad hipotecaria

El sector hipotecario bancario en México mantiene una de las carteras más sanas del sistema financiero, con niveles de morosidad que se ubica por debajo del 3%, incluso en periodos de volatilidad económica. Esta estabilidad refleja el buen comportamiento de los acreditados y la prudencia de las instituciones financieras en sus procesos de originación.

A pesar de los distintos ciclos económicos y de las presiones derivadas de los cambios en el empleo y el crecimiento, el índice de morosidad apenas ha registrado un ajuste marginal al alza —del orden de 34 puntos básicos en el último año—, lo que demuestra la solidez del portafolio hipotecario, pero no deja de evidenciar mayores dificultades de pago por parte de los acreditados.

Precisamente debido a la salud de la cartera hipotecaria, el reto para la banca, coinciden los especialistas, no radica tanto en la calidad de los créditos vigentes, sino en ampliar el acceso al financiamiento. La meta es incorporar a un mayor número de personas al sistema hipotecario, sin comprometer los niveles de desempeño que hoy distinguen al sector.

Impulsar la inclusión financiera y facilitar el acceso al crédito permitiría que más familias mexicanas construyan patrimonio a través de la adquisición de vivienda, uno de los motores más importantes del bienestar y de la economía nacional.

Al respecto, el informe Situación Inmobiliaria señaló que “el aumento de la morosidad apunta a mayores dificultades de pago por parte de los acreditados, probablemente vinculadas a presiones sobre la liquidez de los hogares o un contexto económico menos dinámico. La ligera moderación del IMOR hacia mediados de año podría interpretarse como un signo inicial de estabilización”.

Desafíos del mercado

De acuerdo con el informe citado, “la coyuntura actual del mercado de vivienda en México confirma que el principal reto es la asequibilidad. Mientras los precios de la vivienda han mantenido un crecimiento sostenido, los ingresos de los hogares avanzan a un ritmo mucho más lento, lo que amplía la brecha y limita la capacidad real de compra. Este desajuste se refleja en un mercado donde el crédito hipotecario, lejos de dinamizarse, muestra signos claros de estancamiento, con menores volúmenes colocados y un deterioro creciente en la calidad de la cartera”.

A esta problemática se suma la persistente insuficiencia de oferta. Agregaron que “el mercado se enfrenta, por tanto, a un doble desafío. Por un lado, asegurar que el financiamiento hipotecario pueda crecer de manera sostenible, aunque no será este año ni en número de créditos ni monto, al menos en lo que concierne a la banca comercial. Por el otro, garantizar que las políticas de vivienda realmente se traduzcan en una mayor y mejor oferta, orientada a los segmentos de menor ingreso. De no atenderse estas brechas, la asequibilidad seguirá deteriorándose y el objetivo de ampliar el acceso a la vivienda no rendirá resultados concretos”, concluyeron los analistas de la institución financiera.

El reto no es solo mantener la cartera sana, sino traducir esa estabilidad en un acceso real a la vivienda para más mexicanos.

Texto:Ricardo Vázquez