El desempeño inmobiliario industrial de cada región tiene un ritmo particular. La Zona Metropolitana de la Ciudad de México moderó su demanda y construcción de espacios en 2019, sin embargo, en el tercer trimestre mostró un repunte impulsado por la demanda logística, del retail y el e-commerce.

Hacer del desarrollo industrial uno de los principales motores del crecimiento del país es un reto que el actual gobierno aún tiene sobre la mesa y que incide en forma directa en el crecimiento económico real y potencial de México, así como en la competitividad en el largo plazo.

Desde septiembre del 2018, la actividad industrial registró mensualmente caídas en términos anuales, hilando nueve meses a la baja; aunque en el último periodo publicado en agosto de este año, reflejó una leve recuperación de 0.8% respecto al mes precedente, de acuerdo con cifras publicadas por Instituto Nacional de Estadística y Geografía (INEGI), a agosto del 2019.

Por otra parte, la Inversión Fija Bruta también ha registrado un descenso durante los últimos seis meses del presente año, siendo en julio del 2019 donde se observó la mayor disminución, de 9.1%, en términos anuales. Los registros señalan una contracción anual, a julio de este año, de 12.8% en maquinarias y equipos, y 7% en construcción.

Sin embargo, el panorama industrial reacciona al mediano y largo plazo donde factores externos, como el T-MEC en su último tramo de aprobación y las restricciones que Estados Unidos mantiene a las exportaciones chinas, pasan a inclinar la balanza frente a la tendencia de ajustes a la baja, reflejadas en los indicadores anteriormente señalados. Es así como el sector industrial, donde su mayor exponente son los parques industriales, seguirá siendo un punto estratégico de atracción de inversiones, en que agentes locales y foráneos buscarán incrementar y fortalecer sus posiciones de mercado ante el reto de satisfacer la demanda.

CDMX

CDMX

La expansión de nuevos proyectos industriales se inclina hacia la zona norte del Valle de México.

La expansión de nuevos proyectos industriales se inclina hacia la zona norte del Valle de México.

El centro industrial más grande del país, es la ZMCM; el estado de Toluca incluido.

El centro industrial más grande del país, es la ZMCM; el estado de Toluca incluido.

Mercado más grande del país

El centro industrial, en lo respectivo a tamaño del inventario industrial más grande del país, es la ZMCM, incluido el estado de Toluca.

Este mercado se caracteriza por contar con empresas manufactureras próximas al centro de la ciudad, mientras que las más alejadas tienen un perfil logístico y de almacenamiento. Las empresas manufactureras se encuentran establecidas en edificios industriales de Clase B y C, es decir, que cuentan con características técnicas de construcción austeras y son más antiguas. Por otra parte, los edificios que se encuentran más alejados del centro de la ciudad, en los corredores del llamado CTT (Cuautitlán, Tultitlán y Tepotzotlán) y entre otros de la zona, son naves modernas que se adecúan a los requerimientos que empresas del sector logístico, que su mayoría, solicitan para establecer sus operaciones.

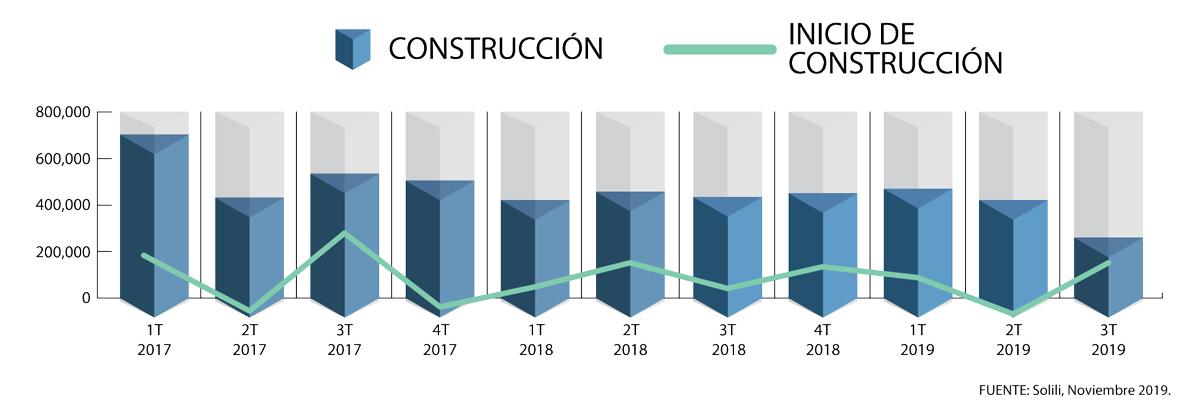

En este contexto, al cierre del tercer trimestre del 2019 la ZMCM registró la menor cantidad de metros en construcción durante al menos los últimos tres años, para espacios Clase A, al reportar una cifra de 268 mil metros cuadrados (m²), que representa una contracción del 34% respecto al mismo periodo del año anterior. Sin embargo, en este mismo trimestre se observa uno de los mayores inicios de construcción de los últimos tres años, indicando que los desarrolladores esperan que continúe la demanda.

La disminución del volumen de construcción industrial durante el trimestre que recién finaliza, se debe a: Los altos volúmenes que se reportaron de nueva oferta, es decir, lo que se terminó de construir; por otro lado, la cada vez más escasa oferta de terrenos para desarrollar naves industriales en los corredores del norte de la ciudad.

En términos anuales, el inicio de nuevas construcciones durante el 2017 fue de 502 mil m², mientras que en 2018 totalizó 551 mil m². En lo que va del 2019, 420 mil m² de espacios industriales Clase A han iniciado construcción en la ZMCM. Considerando los primeros tres trimestres de cada año, la tendencia indica una contracción del 11.7%, teniendo en cuenta que el gobierno aún transita su primer año de mandato.

El mercado industrial de la ZMCM se caracteriza por una demanda que se centra en expansiones de empresas ya establecidas en la ciudad.

El mercado industrial de la ZMCM se caracteriza por una demanda que se centra en expansiones de empresas ya establecidas en la ciudad.

Nueva zona de construcciones

Los desarrolladores y comercializadores han expresado su inquietud en cuanto a la construcción de nuevos desarrollos en la ZMCM, basados en la escasez de terrenos disponibles, para que se establezcan nuevos proyectos. También opinan que la mayor concentración geográfica de desarrollos industriales se dará en los corredores de la zona norte de Tepotzotlán, Huehuetoca y Zumpango, como sucedió en su momento con los corredores con mayor actividad en los últimos años: Cuautitlán, Tultitlán y Tepotzotlán.

De esta manera, la expansión de nuevos proyectos industriales se inclinaría hacia la zona norte del Valle de México.

En los corredores del CTT no solo se ha concentrado la construcción de espacios industriales, sino que también ha sido la zona que mayor actividad de demanda ha reportado durante los últimos tres años. Lo anterior debido a las características con que cuenta la zona: Ubicación estratégica, infraestructura competitiva y mano de obra.

Actualmente, los principales desarrolladores de la ciudad concentran sus portafolios en estas zonas, de la misma manera, parte importante de los proyectos que tienen planeados los están buscando concretar en dichos corredores.

El desarrollo industrial de la ZMCM es de los más institucionales a nivel nacional, ya que los desarrolladores, en su mayoría, optan por la edificación de proyectos especulativos. En los últimos tres años, se ha registrado el inicio de aproximadamente 70 nuevas edificaciones industriales Clase A, de las cuales, solo el 17% son proyectos built to suit (BTS); el resto se trata de proyectos especulativos.

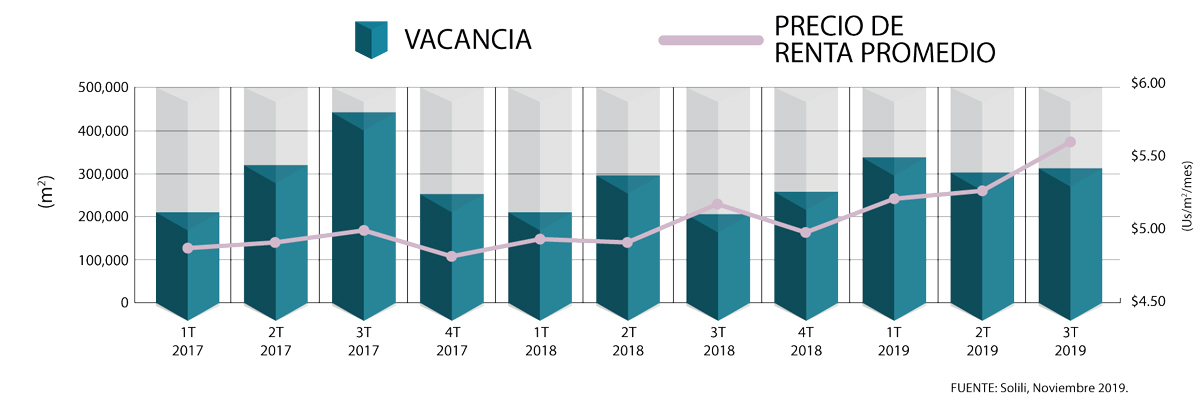

Las nuevas construcciones especulativas están directamente relacionadas con la disponibilidad y precios de renta. A pesar de la disminución de volumen de construcción, el mercado inmobiliario industrial ha reaccionado favorablemente, lo que podría explicar precios de renta al alza combinados con una vacancia que ha permanecido relativamente estable. El 3T19 cerró con una renta promedio de 5.61 dólares el metro cuadrado por mes (USD/m²/mes), el mayor precio unitario de los últimos tres años combinado con una disponibilidad de 324 mil m² que representa el 3.2% en espacios Clase A.

El inicio de nuevas construcciones durante el 2017 fue de 502 mil m², mientras que en 2018 totalizó 551 mil.

El inicio de nuevas construcciones durante el 2017 fue de 502 mil m², mientras que en 2018 totalizó 551 mil.

Nueva zona de construcciones

La demanda de los últimos tres años muestra un dinámico 2017 que alcanzó una cifra de 1.14 millones de m² en la capital, con un máximo registrado al primer trimestre de ese año con 30 operaciones, que suman un total de 410 mil m2. En lo que va del 2019, la demanda acumula 617.6 mil m², que representa una contracción de 28% y 4.3% comparada con los tres primeros trimestres de 2017 y 2018, respectivamente. Del total de la demanda de enero a septiembre del 2019, el 34% de las áreas corresponden a tamaños menores a 10 mil m², que a su vez representan el 67% del número de transacciones.

La demanda de espacios menores ha obligado a los desarrolladores a modificar el diseño de sus naves para la comercialización, incluyendo una oferta de espacios flexibles en cuanto a tamaños que pueden dividirse modularmente. Con estas acciones, los desarrolladores buscan incluir empresas de menor tamaño, permitiendo diversificar el riesgo e incrementar su número de clientes. A su vez, estas empresas tienen acceso a instalaciones de primer nivel sin la necesidad de ocupar grandes espacios.

En cuanto a la distribución geográfica, el CTT aglutina la mayor concentración de la demanda, incrementando de forma anual su participación en la cifra total de ésta, reflejando el 82% del total en lo que va del 2019. Del total de espacios arrendados durante los tres primeros trimestres de este año, 34% corresponde a superficies menores de 10 mil m², 51% de 10 a 30 mil m², y el restante 15% a espacios mayores a 30 mil metros cuadrados.

El mercado industrial de la ZMCM se caracteriza por una demanda que se centra, en su mayoría, por expansiones de empresas ya establecidas en la ciudad del giro logístico, retail y, en los últimos años, por el del e-commerce; sin embargo, en los últimos dos años, se ha visto la llegada de nuevas empresas que anteriormente no tenían presencia en el país, ejemplo de ello es el caso de Amazon, la cual estableció su centro de operaciones en una nave industrial de alrededor de 100 mil m² en el corredor de Tepotzotlán.

Podríamos decir que la Ciudad México cuenta con un mercado inmobiliario industrial sano, competitivo y en condiciones para crecer. Tasas de vacancia estables, precios con tendencia al alza, demanda sostenida y volúmenes de construcción aún estables.

En lo que va del 2019, 420 mil m² de espacios industriales Clase A han iniciado construcción en la ZMCM.

En lo que va del 2019, 420 mil m² de espacios industriales Clase A han iniciado construcción en la ZMCM.

Texto Pablo López *Director de investigación y análisis de Solili.

Foto: FUNO