El indicador de construcción industrial para el 3T23 se mantiene con una cifra superior a los 460,000 metros cuadrados (m2) gracias a que en dicho periodo inició la edificación de 149,248 m2, de los cuales 96,595 m2 se sitúan en el Corredor CTT (Tepotzotlán, Cuautitlán y Tultitlán) y 52,653 m2 en corredores Last Mile.

Y durante los primeros nueve meses del año, la demanda neta registró 526,339 m2, en tanto que la absorción bruta (indicador que incluye pre-arrendamientos, proyectos Built-To-Suit y renovaciones) se mantiene por encima de los 800,000 m2, informó CBRE.

Al cierre del 3T23, se incorporaron 163,930 m2, de los cuales, un 73% se encontraban pre-arrendados. “Se espera que esta tendencia continúe durante los siguientes trimestres considerando que, de la nueva oferta estimada para el cierre de año, el 70% entrará al inventario sin vacancia”, señaló la firma de inversión y servicios inmobiliarios comerciales.

Fuerte actividad y reconversión de espacios

Una muestra de que la actividad se ha mantenido fuerte durante el tercer trimestre, es la baja vacancia que se reporta en cada uno de los corredores industriales, así como la falta de espacios existentes en el mercado. A nivel corredor, las tasas de vacancia más bajas han sido reportadas por Tepotzotlán (0%), Cuautitlán (0.6%) y Tultitlán (1.3%).

A medida que los espacios comienzan a escasear y con la tasa de vacancia en mínimos históricos los desarrolladores han optado por la reconversión de edificios dentro de la Ciudad de México a espacios industriales Last Mile.

“Estos espacios actualmente cuentan con un pipeline de construcción de 51,236 m2 mismos que se espera se integren en lo que resta del año. Tal es el caso de Proximity Parks que actualmente cuenta con tres proyectos en Naucalpan, Benito Juárez y Santa Fe, respectivamente. Así mismo, O´Donnell está desarrollando dos proyectos en los corredores de Tlalpan y Vallejo – Azcapotzalco que integrarán más de 100,000 m2 al inventario en el transcurso del 2024”.

Mientras que el pipeline general de construcción se mantiene por arriba de los 460,000 m2 concentrados en su mayoría en el CTT (76%) distribuidos de la siguiente manera: Cuautitlán con el 59% y Tultitlán con 41%, mientras que el 24% restante pertenece a proyectos Last Mile desarrollados en el corredor de Gustavo A. Madero, Vallejo-Azcapotzalco y Tlalpan. Cabe señalar que el 48% de estos proyectos se encuentran prearrendados, lo que impacta a la absorción bruta.

Inventario

En cuanto al inventario clase A de la CDMX, cerró el 3T23 con 10.58 millones de m2 existentes, 6.9% por arriba de lo registrado al cierre del 3T22. Según la firma de corretería, la alta demanda de espacios ha sido el motor para el desarrollo de nuevos proyectos, mismos que se espera adicionen más de 300 mil m2 durante el 4T23, finalizando el año con un inventario de 10.89 millones de m2.

Tasa de disponibilidad

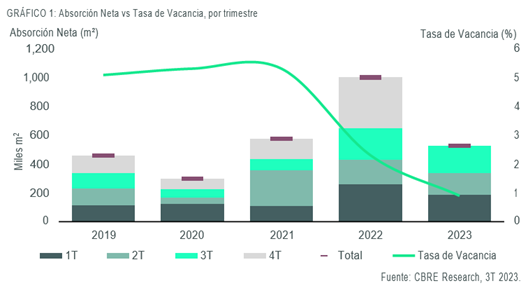

La tasa de vacancia se mantiene a la baja con un mínimo histórico del 0.9%, 2 puntos porcentuales por debajo de la cifra registrada en el 3T22, debido a la fuerte demanda de espacios y a que estos entran pre arrendados al inventario, se explica en el documento.

Ejemplo de ello son los proyectos actualmente en construcción, de los cuales el 48% se encuentra pre arrendado. Y en términos de superficie, Cuautitlán es el corredor con la mayor cantidad de metros disponibles (24,563 m2).

Al referirse a la absorción bruta, al 3T23 se tiene un acumulado de 843,847 m2 distribuidos de la siguiente forma: Cuautitlán (41%), Tultitlán (35%), Tepotzotlán (13%) y Last Mile (9%).

La Ciudad de México y su Zona Metropolitana continúan consolidándose como el principal hub logístico del país, pues de enero a septiembre 2023 el sector logístico captó el 71% de las transacciones, mientras que el sector e-commerce participó con un 18%, seguido por el sector manufacturero y automotriz.