Los indicadores macroeconómicos brindan una mayor claridad sobre el camino que tendrá el país en materia económica.

Los grupos financieros e instituciones bancarias han hecho sus pronósticos sobre el comportamiento que tendrá la economía mexicana en cuanto al crecimiento del Producto Interno Bruto (PIB), inflación y el tipo de cambio, entre otros elementos. A continuación se presenta la visión de algunas de estas entidades, sobre los indicadores de los que se estará hablando en 2015.

Los sectores aeroespacial y energético, entre otros, serán los que más recursos reciban.

Banamex

Para el 2015 el efecto positivo de los precios del petróleo será impulso de la economía global, particularmente para las economías importadoras de petróleo.

En ese contexto México crecerá 3.4%, fundamentalmente en medio de una expectativa de que Estados Unidos siga con una buena dinámica que tendrá un efecto positivo de arrastre sobre México.

|

Banorte

Su pronóstico de crecimiento para 2015 es 4%, una de las predicciones más optimistas del mercado. Esta se fundamenta en seis factores: (1) Un mayor crecimiento inercial, que aportará 2% al crecimiento de la economía mexicana; (2) una demanda externa más fuerte, principalmente gracias a la mejor perspectiva que predomina entre los diversos participantes del mercado en torno a la actividad manufacturera y el consumo privado en Estados Unidos. La fuerte depreciación que ha registrado el peso frente al dólar en los últimos meses se mantendrá y ello generará una mayor demanda externa por productos mexicanos. Con ello, anticipamos que la demanda externa tendrá una incidencia de 0.9% en el PIB total; (3) un mayor gasto público derivado del proceso electoral que se llevará a cabo en 17 entidades federativas; (4) el incremento en la inversión en construcción privada y en las obras públicas, las cuales podrán agregar 0.9% al crecimiento económico de México; (5) la reforma energética y la de telecomunicaciones podrían añadir 0.4% derivado de las nuevas inversiones en estos sectores. No obstante, (6) una reducción de 0.3% derivado de la caída en la producción petrolera.

CI Banco

Espera que continúe reactivándose el ritmo de crecimiento, pero aún por debajo de su potencial y de lo deseado. La reactivación prevista es de 3.3% y será explicada por la continuidad del ciclo económico positivo en Estados Unidos, mejoras en el sector de la construcción, mayor gasto público, por ser año electoral, y aumento en la confianza del consumidor e inversionistas.

Sectorialmente la industria seguirá encabezando la reactivación económica principalmente las manufacturas (vinculadas a la exportación) y la construcción, pero limitadas por el sector minero (en especial la minería petrolera).

Por otra parte, los servicios continúan rezagados en su recuperación pero ya muestran señales de reactivación (comercio, servicios financieros y profesionales, hoteles y las actividades del gobierno).

El impulso al consumo interno también se ha vuelto fundamental.

Santander

El crecimiento económico mundial será favorecido por la baja en los precios de las materias primas y de los energéticos. En México, la actividad económica seguirá siendo favorecida por las exportaciones no petroleras dirigidas al mercado estadounidense, pero considera que una severa caída en el PIB petrolero (precios y producción) podría restar unas décimas al crecimiento del PIB total.

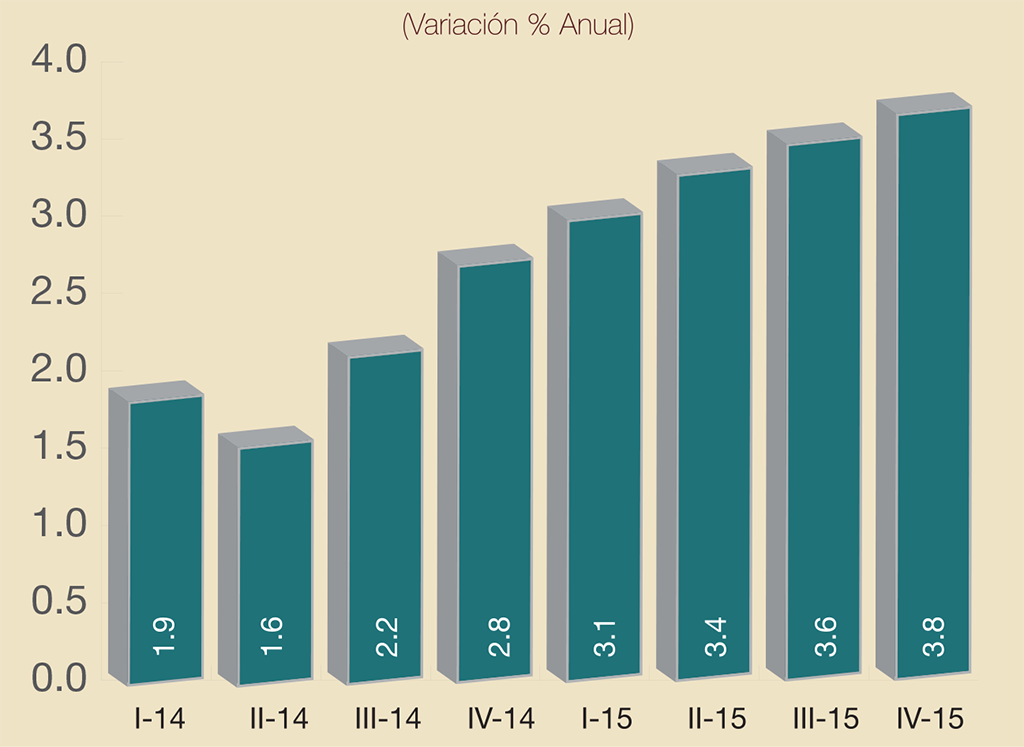

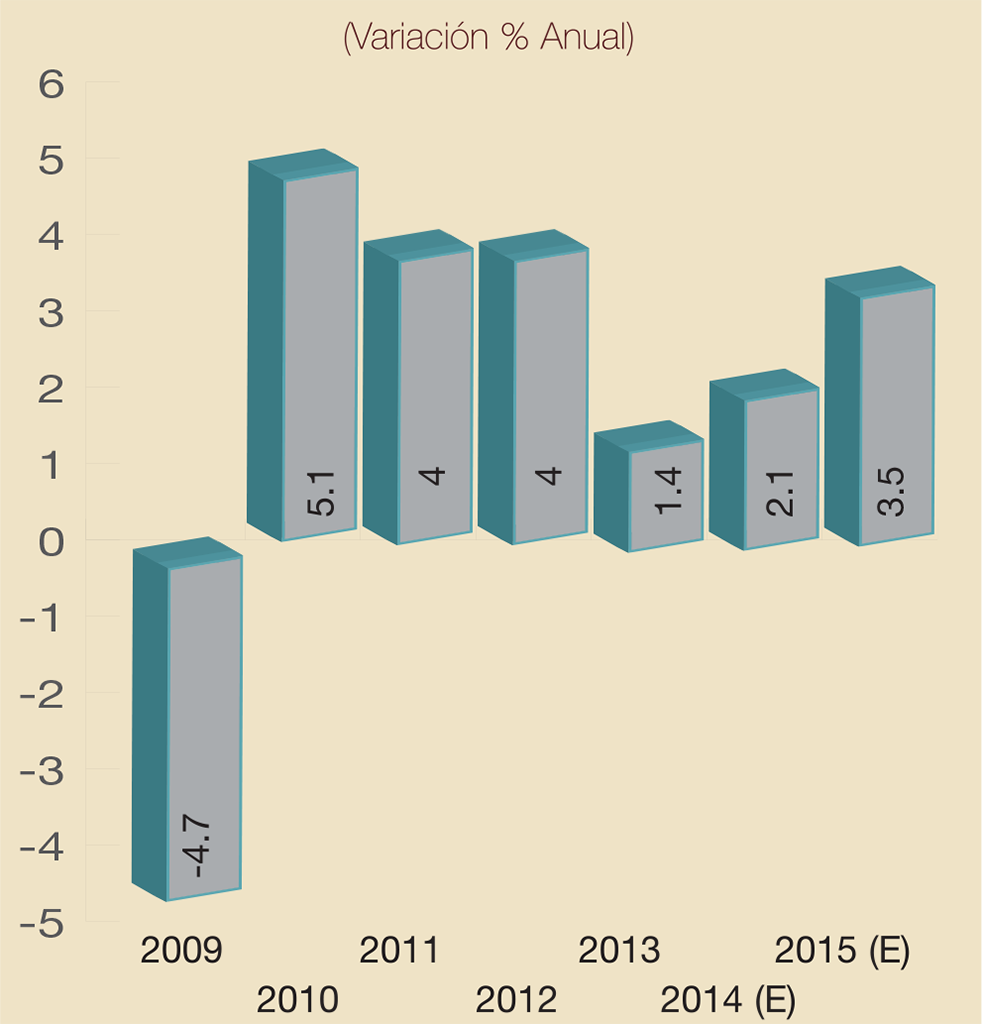

El bajo crecimiento económico registrado en 2014 estuvo asociado a factores internos, que algunos de ellos podrían disiparse en 2015 y favorecer el desempeño de la economía. En primer lugar, en 2015 no se esperan nuevos impuestos ni aumento de los existentes, como sucedió en 2014, y que generaron un impacto considerable en la confianza del consumidor y las empresas, sobre todo al inicio del año; en segundo lugar la expectativa es una inflación menor para este año (3.4%), que la reportada en 2014 (4.2% hasta la primera quincena de diciembre); en tercer, lugar se estima una mejora en los indicadores de inversión por el tema de licitaciones de obra pública y los efectos rezagados del ejercicio del gasto público en 2014. En suma, Santander pronostica que México crecerá 3.5% en el presente año.

Sura

Salvador Galindo, director de Inversiones de Fondos y Mandatos de SURA afirmó que a pesar de que los dos últimos años han sido desafiantes, es razonable pensar que nuestro país se acelerará en 2015. Esto, motivado por varias circunstancias, como son la recuperación sostenida en Estados Unidos, aunado a un peso más débil, la disipación de los efectos adversos de la reforma fiscal, estabilización de la producción petrolera, restablecimiento del sector de la construcción, implementación de reformas estructurales, materialización de la inversión pública y mayor gasto público a medida que se acercan las jornadas electorales.

La industria aeroespacial es una de las que recibirá mayores financiamientos.

No obstante, Galindo observó que existen riesgos para que tal aceleración no se dé como espera el consenso, debido a un inesperado deterioro global que limite el crecimiento de Estados Unidos, mayores caídas del precio del petróleo que inhiban el apetito por los yacimientos mexicanos, mayor desaceleración del otorgamiento de crédito al sector privado, y la acumulación de tensiones sociales y civiles a causa de la violencia y mayor visibilidad de la corrupción, restando atractivo a México, entre otros.

“En consecuencia, las estimaciones de crecimiento para México, aunque mejores que lo observado en 2014, difícilmente cumplirán la promesa de crecimiento del 4 o 5%, situándose en niveles cercanos al 3.5 por ciento”.

|

Vector

Una de las previsiones más pesimistas. Con base en las proyecciones de crecimiento para los Estados Unidos, prevén que en 2015 la economía mexicana crecerá 2.9%, después de que para 2014 es muy probable que registre un crecimiento cercano al 2.1 por ciento.

Algunos de los elementos de riesgo para México son el contexto de deterioro en el mercado petrolero (menor precio y menor producción de crudo), y de la evidente normalización de la política monetaria en los Estados Unidos, por lo que la economía mexicana enfrentará uno de los retos más importantes en materia fiscal y monetaria durante el año que comienza.

Ante lo anterior, también cabe señalar que la Asociación de Bancos de México (ABM) informó recientemente que se preveían líneas de crédito por 135,000 millones de dólares que la banca comercial tiene disponible para este año, un crecimiento de 40% de la cartera vigente en 2014. Los sectores donde más financiamiento habrá serán el de la construcción, manufacturas exportadoras e industrias automotriz y aeroespacial.

Texto:Jesús Arias

Foto: GLOBAL IRISK, OML, CUBICA 100