La política monetaria restrictiva que aplica el Banco de México (Banxico) —que no es más que el aumento en las tasas de interés de referencia— ha impactado parcialmente el costo del crédito hipotecario que ofrece la banca.

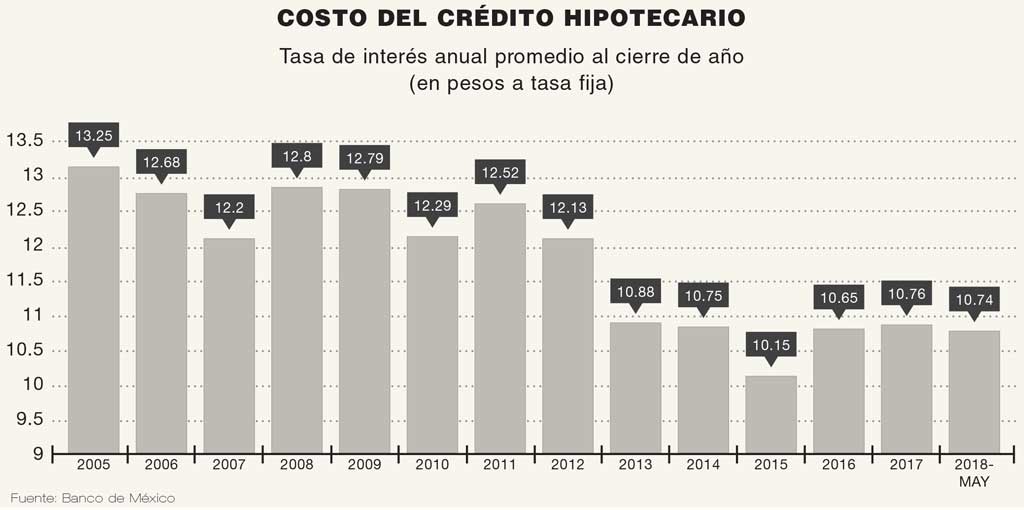

De acuerdo con indicadores de la institución (agregados monetarios), durante el tercer trimestre de 2016 la tasa de interés del crédito hipotecario bancario estableció su nivel más bajo en la historia, con un promedio de 9.97%, periodo en que se reportó una tasa mínima de 8.95% y una máxima de 14.75 por ciento.

El reporte más reciente que conocemos, con datos a mayo de 2018, indican que su promedio se ubicó en 10.74%, lo que significa que a casi dos años de distancia del nivel mínimo, el repunte del costo hipotecario no es mayor a 100 puntos base, o lo que es igual a un punto porcentual.

La corrección ha sido moderada, considerando el fuerte repunte que han tenido las tasas de interés de referencia del banco central. Las cifras indican que siguen siendo muy atractivas para que se adquiera una propiedad.

Augusta, BosqueReal. En 2016, las tasas de interés se registraban en 9.97%.

Augusta, BosqueReal. En 2016, las tasas de interés se registraban en 9.97%.

Mítikah, CDMX. Promedio de hipotecas llegó a 10.74%.

Mítikah, CDMX. Promedio de hipotecas llegó a 10.74%.

El costo hipotecario tuvo una baja constante entre 2000 y 2016.

El costo hipotecario tuvo una baja constante entre 2000 y 2016.

Certeza a clientes

Desde que la banca comercial regresó al mercado a ofrecer financiamiento hipotecario, una de las mayores preocupaciones fue ofrecer un producto que diera certeza a los clientes que pretenden adquirir una propiedad, ya sea casa o departamento.

La oferta de productos con tasas de interés fijas fue determinante en ello, es por eso que el nivel de la tasas de interés (costo hipotecario) es un componente importante en la demanda del crédito.

Desde principios de esta década, la oferta hipotecaria de la banca era tímida, y en aquel entonces (principios del año 2000), el costo hipotecario superaba el 20% de tasa de interés. Su tendencia de largo plazo ha sido de baja, al grado de llegar a niveles mínimos de 9.97% hasta hace un par de años (septiembre de 2016).

La baja constante que se observó a lo largo de muchos años, entre el año 2000 y 2016, se debió a las condiciones económicas y financieras que alcanzó el país, caracterizadas por la baja de la inflación y la estabilidad del tipo de cambio; asimismo, a la creciente competencia entre las instituciones bancarias por captar un porcentaje mayor del mercado.

Sin embargo, luego de haber tocado los niveles mínimos históricos ya señalados, los bancos han tenido que corregir moderadamente a la alza su tasas de interés debido a las condiciones financieras.

De hecho, llevamos casi dos años con altibajos, porque del 9.97% de septiembre de 2016, hubo un repunte promedio de hasta 11.02% en abril de 2017, para volverse a corregir y bajar a 10.65% promedio a febrero de 2018.

Política monetaria restrictiva

A nivel internacional, se presentó un largo periodo de tasas de interés bajas, quizá las más bajas en la historia, que obligado por la crisis financiera global desatada por el fenómeno subprime en Estados Unidos y su crisis inmobiliaria, determinaron una política monetaria expansiva y una gran liquidez global.

Sin embargo, en Estados Unidos ese periodo llegó a su fin y desde hace un par de años inició un proceso de corrección a esa política laxa.

México no se pudo ver ajeno a esa situación, y también vivió su etapa de tasas de interés bajas, que justamente determinaron que el costo hipotecario llegará a niveles nunca antes vistos en México.

Pero a partir de diciembre de 2015 —a la par de lo que hizo Estados Unidos— las tasas de interés de referencia del Banxico han experimentado un fuerte repunte. El pasado miércoles 16 de diciembre, luego de nueve años, el Comité de Mercado Abierto de la Reserva Federal de Estados Unidos (FED) determinó el incremento en su tasa de fondeo de 0.25 puntos base, con lo que pasó de un rango de 0.0%-0.25% a uno de 0.25%-0.50 por ciento. Tan solo un día posterior, el Banxico ajustó en 25 puntos base su tasa de referencia para subirla a 3.25 por ciento.

A partir de entonces, en los años 2016, 2017 y lo que va de 2018, nuestro banco central ha incrementado su tasa de referencia que al cierre de julio de 2018 se ubicó en 7.75%, es decir, un repunte de más del doble.

Las minutas de la más reciente reunión de política monetaria (21 de junio de 2018) de la Junta de Gobierno de nuestro banco central, donde determinaron su más reciente ajuste a la alza, mantiene una postura restrictiva, al señalar que “el balance de riesgos respecto a la trayectoria esperada para la inflación se deterioró desde la última decisión de política monetaria y mantiene un sesgo al alza, en un entorno de marcada incertidumbre”.

Fuente: Banco de México

Fuente: Banco de México

No descartan volatilidad

En Banorte, sus analistas consideran “que si bien Banxico mantiene la puerta abierta a incrementos en la tasa de referencia, dado que esperamos condiciones favorables, tanto para la inflación, como para el mercado cambiario, pensamos que Banxico mantendrá la tasa en 7.75% en los próximos 18 meses. Sin embargo, no podemos descartar nuevos episodios de alta volatilidad, tanto por factores internos como externos, que eventualmente podrían aumentar la probabilidad de que Banxico incremente la tasa antes de que termine el año”.

Afortunadamente, el costo hipotecario no responde directamente al desempeño de dicha tasa de referencia, que es de corto plazo, sino principalmente a la evolución de los bonos mexicanos de largo plazo. Por ello, los especialistas consideran que el Bono M10 es la mejor referencia para el fondeo que requieren los bancos para poder otorgar financiamiento hipotecario individual.

Este Bono no ha repuntado en la misma proporción que la tasa de referencia de Banxico, aunque sí ha subido; adicionalmente, los bancos siguen con gran competencia y su portafolio ha sido muy eficiente al mantener muy sano con baja cartera vencida. Ambos elementos han limitado la reacción a la alza del costo hipotecario en los últimos dos años.

De cara al futuro, a menos que se presente un fenómeno internacional completamente adverso que afecte más la volatilidad financiera en México, no se prevé que haya nuevos incrementos en las tasas de interés que ofrece la banca en su producto hipotecario, el cual sigue siendo accesible comparado con décadas previas.

En junio de 2018 Banxico decidió mantener un ajuste a la alza.

En junio de 2018 Banxico decidió mantener un ajuste a la alza.

Texto Real Estate Market & Lifestyle

Foto: Mitikah / COPRI / GFA /