JORGE YARZA

JORGE YARZASocio Líder de Real Estate, Turismo E Infraestructura, Mexico & Central America Marketplace, Deloitte

En un entorno tan incierto, es un reto plantear esquemas de análisis para anticipar las tendencias. Sin embargo, para tener un panorama sobre el mercado del Real Estate en México, lo analizamos desde un escenario que considera tres etapas: Supervivencia; Recuperación; y Desarrollo en un “nuevo entorno”.

A inicios del año, nadie esperaba que el mundo cambiara de manera tan dramática que desembocara en una profunda afectación global. Durante enero y los primeros días de febrero, apenas si se hablaba de un brote epidémico localizado en la ciudad de Wuhan, China.

En solo 30 días se detonó una emergencia sanitaria global por Covid-19 con una fuerza y efectos globales insospechados, y solo comparables en su impacto al periodo de las posguerras desde 1918; la gripe española de 1918 y 1921; así como la posguerra de 1946 a 1950. En cuanto a la caída del producto interno global, la afectación de la actividad económica y la disrupción en el comercio internacional cayeron de manera significativa.

Nvbola

Nvbola

Al respecto, los diferentes gobiernos tomaron posiciones que variaban desde un cierre de fronteras y suspensión de las actividades, hasta posiciones donde la pandemia se vio como un mal administrable con medidas moderadas. O como en el caso de México, donde inicialmente se planteó como un mal menor y donde no estaba pasando nada.

En México se han dado mensajes contradictorios, cambiantes según el humor político y con cuestionamientos cruzados de todos los frentes sobre las diferentes posturas respecto a la pandemia.

Esta condición en el entorno afecta a la economía, al clima de inversión y dificulta la generación de una visión conjunta de solución y visión a mediano y largo plazo para el país.

La importancia del sector

El sector inmobiliario es uno de los más importantes dentro de la actividad económica, el empleo y la inversión en capital de cualquier economía y bajo cualquier modelo de filosofía. Es también muy sensible a la confianza de los inversionistas, banqueros y personas que utilizan y adquieren los inmuebles.

El valor de la inversión del parque inmobiliario en México equivale a casi 2.7 veces el Producto Interno Bruto (PIB) y dentro de ello el mercado habitacional constituye casi el 60% del valor total.

Corporativo Neuchatel, CDMX.

Corporativo Neuchatel, CDMX.

Este parque inmobiliario está constituido por inmuebles formales, inmuebles con una condición mixta e inmuebles con alta informalidad. Esto aplica para todos los usos y segmentos: Habitacional, comercial, industrial, de oficinas, hotelero, educativo, de servicios, tierra fraccionable, por mencionar algunos.

El sector inmobiliario es un componente importante en el PIB, tanto en la oferta como en la demanda, pues el sector habitacional y actividades transversales representan, en su conjunto, casi el 6% de este; adicional al 2% que aporta la edificación inmobiliaria.

Situación 2018-2019

La industria inmobiliaria obedece a un comportamiento que sigue al del PIB y tiene una componente multiplicadora en el mismo. Es decir, si la economía crece, el sector inmobiliario avanza más que el Producto Interno Bruto; pero si este último decrece, el sector se contrae más que la economía.

El sector de los bienes raíces viene de una desaceleración que inició en 2018 y continuó en 2019; en este último, el segmento habitacional tuvo uno de los volúmenes de producción y venta más bajos en las últimas dos décadas. En ese mismo periodo, la actividad de infraestructura urbana también fue menor respecto a años previos.

El desarrollo comercial, de oficinas y turístico tuvo una caída un poco más moderada que el sector habitacional; en particular, la actividad inmobiliaria industrial fue la menos afectada de los principales segmentos inmobiliarios.

De manera general, y de acuerdo con la más reciente información del Instituto Nacional de Estadística y Geografía (INEGI), en enero de 2020, el valor real de producción de la construcción de vivienda en el país presentó una caída superior al 3%, en comparación con el año anterior. Sin duda, una contracción importante que afectó de manera directa a los empleos, los cuales también se redujeron.

Torre 411, Monterrey.

Torre 411, Monterrey.

Real de Monteza, Estado de México.

Real de Monteza, Estado de México.

Pirelli, Guanajuato

Pirelli, Guanajuato

El efecto en segmentos y regiones

Pero, ¿qué ha provocado esta desaceleración y de qué forma particular la ha vivido cada segmento del sector inmobiliario?

Para entender mejor esta situación, será necesario, en primera instancia, considerar que la edificación en México se divide en seis grandes segmentos: Habitacional, comercial, industrial, turístico, de oficinas y servicios.

Sobre el comportamiento reciente de la edificación, y a pesar de los contrastes en algunas ciudades y segmentos, la tendencia ha sido a la baja. Particularmente en el habitacional, que hasta ahora sigue siendo el mercado más importante −en términos de valor y volumen−, al conformar entre el 54 y 60% total del sector.

El comportamiento inmobiliario tiene diferencias regionales, por ejemplo, mientras en algunas es más dinámico, producto de la actividad económica y la voluntad de las autoridades para fomentar el desarrollo urbano formal y colaborativo, en contraste hay zonas del país donde se ha inhibido. Aunque, en general, ha sido mayor en las ciudades con alto índice de formalidad laboral.

Agwa Bosques, CDMX.

Agwa Bosques, CDMX.

La gran pandemia

La crisis del 2020 tendrá sin duda efectos sobre las empresas ligadas al sector vivienda e inmobiliarias, las cuales están siendo afectadas en sus flujos financieros y en su situación de créditos a la construcción; de la misma manera, hay efectos ligados a la producción (oferta) y la demanda.

Demanda:

1. Depende de la recuperación de la confianza del adquirente, por lo que será más lenta que otras industrias en restablecerse al no ser un bien para consumo inmediato.

2. Un factor fundamental en la decisión de compra es la percepción sobre la seguridad laboral, la cual está fuertemente influida por las condiciones del entorno y la expectativa de una mejoría de trabajo futura.

3. Disponibilidad de crédito hipotecario en las nuevas condiciones y mantener la calificación y perfil crediticio.

4. En el corto y mediano plazo, habrá un proceso de ajuste a capacidades de compra y expectativas de los consumidores.

Oferta:

1. Desde abril, algunos gobiernos estatales emitieron restricciones en su operación.

2. Las empresas ligadas a la construcción suspendieron sus operaciones, y solo hasta finales de mayo fueron consideradas actividades críticas para reactivarse.

3. Las faltas de insumos de los proveedores afectan a toda la cadena de valor y retrasarán los tiempos de reactivación.

4. Los apoyos financieros, fiscales e inversión en promoción son clave para evitar la insolvencia y reactivar la oferta en el mediano plazo. Por otro lado, aún no es claro cuáles serán los planes de reactivación del sector inmobiliario y el empleo.

Cómo entender las condiciones del entorno 2020-2021

Es un enorme reto plantear esquemas de análisis en un entorno tan incierto, volátil y complicado a nivel global, nacional y del sector económico de la actividad inmobiliaria.

En Deloitte, se ha planteado un esquema en el que se analiza el entorno en función del escenario de una recuperación a mediano plazo, donde se tomarán una serie de acciones y eventos en los próximos 18 meses. Este escenario sobre el tiempo considera tres etapas:

- Supervivencia.

- Recuperación.

- Desarrollo en un “nuevo entorno”.

En la gráfica anexa pueden distinguirse dichas fases, donde producto del aislamiento y la reducción económica se tiene una dramática caída en la actividad y el consumo. Seguido de una etapa con tendencia ascendente de recuperación y finalmente una de desarrollo y crecimiento bajo un entorno nuevo.

En cada una de estas etapas se consideró el desarrollar comentarios sobre seis temas relacionados con: Entorno, prioridad estratégica, comercialización, operaciones, situación financiera, organizacionales y talento.

Industria automotriz.

Industria automotriz.

Etapa Inicial: Supervivencia

En los primeros meses de la emergencia sanitaria se observó una caída dramática en el consumo de las ventas de automóviles y línea blanca, que son bienes duraderos y no necesidades inmediatas dentro de un entorno de confinamiento. Se vio también una caída en la adquisición de vivienda.

Durante esta etapa, el ‘entorno en México’ empezó tarde y con contradicciones de cómo abordar el tema. Se dieron diferencias en las estrategias por entidad federativa y los esquemas de trabajo y diagnóstico no han sido particularmente colaborativos entre todos los actores de la sociedad, gobierno, empresarios y formadores de opinión.

Las asociaciones y cámaras del sector plantean esquemas para mantener el empleo, la viabilidad financiera, esquemas para los protocolos de trabajo y nuevos esquemas de financiamiento a toda la cadena de valor. La prioridad estratégica es cómo administrar y proteger los proyectos inmobiliarios en proceso y operación ante el cierre de las instalaciones.

El confinamiento llevó a que la relación entre los desarrolladores y sus clientes fuera más limitada, por lo que desarrollaron esquemas, canales y plataformas de atención digitales. El esfuerzo comercial fundamental ha sido cerrar transacciones en proceso. Las disposiciones de distanciamiento social, así como las restricciones regulatorias causaron en abril y mayo una caída importante en visitas y cierres.

Dentro de los proyectos inmobiliarios se presenta una baja sustancial en los avances de la construcción. Operativamente, hay restricciones de parte de la autoridad en las obras, por lo que los gastos fijos generan falta de liquidez. Los proveedores sufren también el efecto en inventarios y precios de los insumos.

Residence BosqueReal, Estado de México.

Residence BosqueReal, Estado de México.

Incertidumbre laboral

Incertidumbre laboral

Derivado de la drástica caída en los proyectos de construcción públicos y privados, se ha observado un incremento considerable de:

- Desempleo de trabajadores de la construcción.

- Demandas laborales individuales en contra de compañías constructoras y proveedores, muchas veces en acciones colectivas por parte de sindicatos.

- Acciones que afectan titularidades de contratos, movimientos de suspensión y acciones contra proveedores.

Como respuesta, las asociaciones y cámaras han trabajado en construir un dialogo para atender la situación de emergencia con los colaboradores de las empresas y sus representantes, buscando esquemas de transición en esta coyuntura.

Los aspectos ‘financieros’ toman una creciente importancia y se busca generar liquidez para sobrevivir. - La caída dramática de la demanda y restricciones gubernamentales, afectan la operación de créditos puente y generan retos de liquidez críticos.

- Se anticipa que el efecto de menores ventas, o el diferimiento de estas, posiblemente llevará a reestructuras en plazo y condiciones.

- Las hipotecarias, el INFONAVIT y FOVISSSTE, buscan mantener sus condiciones y continuar operando en la originación del crédito individual; sin embargo, muchos registros operan con actividades limitadas.

- Los gobiernos e hipotecarias han anunciado o preparan esquemas de apoyo para toda la cadena de valor.

Para los inmuebles en renta, tanto de oficinas, comerciales e industriales, los efectos de la caída en consumo de restaurantes, la menor actividad turística y el confinamiento, ha llevado a situaciones donde los inquilinos están teniendo dificultades para pagar las rentas.

Es un hecho que el impacto inmobiliario variará en función del tipo de activo, el perfil de los inquilinos y la actividad económica generadora de las rentas.

Ante las expectativas de un entorno incierto en plazo y rentas, Las inmobiliarias REIT/FIBRAS están siendo afectadas en flujos, valuaciones bursátiles y valor de la acción, en ocasiones con un castigo muy alto considerando que los activos inmobiliarios existen y no se han deteriorado.

Ciudades Inteligentes para lograr una

Ciudades Inteligentes para lograr unamejor calidad de vida.

Segunda Etapa: Recuperación, segundo semestre de 2020

Si bien es un hecho que se vive una situación sin precedente en esta crisis, donde el acceso a la información es global, la interconexión entre las cadenas de valor es muy estrechas y la integración económica, laboral y comercial es cercana en todo el mundo. Es también importante reconocer que hay un consenso en que se sobrevivirá a esta pandemia de salud y económica.

No obstante, esta caída general en la industria seguramente se recuperará ya que, históricamente, después de una pronunciada desaceleración, el sector tiende a mejorar para convertirse en un motor del desarrollo y el mercado interno.

En esta segunda etapa, el entorno estará en procesos de acomodo y con retos para generar una solución a la reactivación económica y de empleo. Las actividades de las organizaciones gremiales serán clave para generar soluciones a los problemas de liquidez y ventas de los proyectos.

¿Cómo debe construirse la recuperación de las empresas del sector de bienes raíces luego de la crisis de salud?

Liderazgo, factor clave

El proceso de generación de soluciones dependerá, en buena medida, del liderazgo que demuestren los actores clave del sector para generar una visión compartida y consensuada del futuro. La comunicación sectorial será fundamental para posicionar y utilizar el sector inmobiliario como un motor de recuperación económica.

La visión deberá impulsar, hacia el futuro, las acciones de las empresas y actores del gobierno y generar entusiasmo sobre las posibilidades que brinda México. Los ingredientes clave en el proceso de recuperación serán:

- Visión compartida y concertada entre los actores clave.

- Objetivos cualitativos y cuantitativos para lograrse en 2020 y 2021.

- Metas claras con indicadores eje para dar seguimiento y acomodar el rumbo.

- Reingeniería de las cadenas de valor.

- Instituciones respetadas y transparentes.

- El sector de vivienda puede reaccionar, generar empleo y un mercado interno.

La prioridad estratégica del sector estará ligada a las medidas, señales y acciones que implementen tanto el gobierno como los actores empresariales y sociales en el sector. El objetivo debe ser dinamizar con nuevos proyectos de inversión la oferta y dar certidumbre en los programas de apoyo a los consumidores y usuarios de los inmuebles.

Administración del flujo, clave para la reactivación del sector.

Administración del flujo, clave para la reactivación del sector.

Desde el punto de vista operacional, la administración de recursos financieros y del capital de trabajo será fundamental. Habrá retos en reactivar la construcción de proyectos, tales como:

- Recontrataciones de personal.

- Cotizaciones de obra con precios ajustados.

- Alianzas con la cadena de suministros.

- Reacomodo de contratistas y personal.

Un punto clave en la agenda será el promocionar y posicionar al sector inmobiliario como un pilar en generación empleo y fortalecimiento del mercado interno.

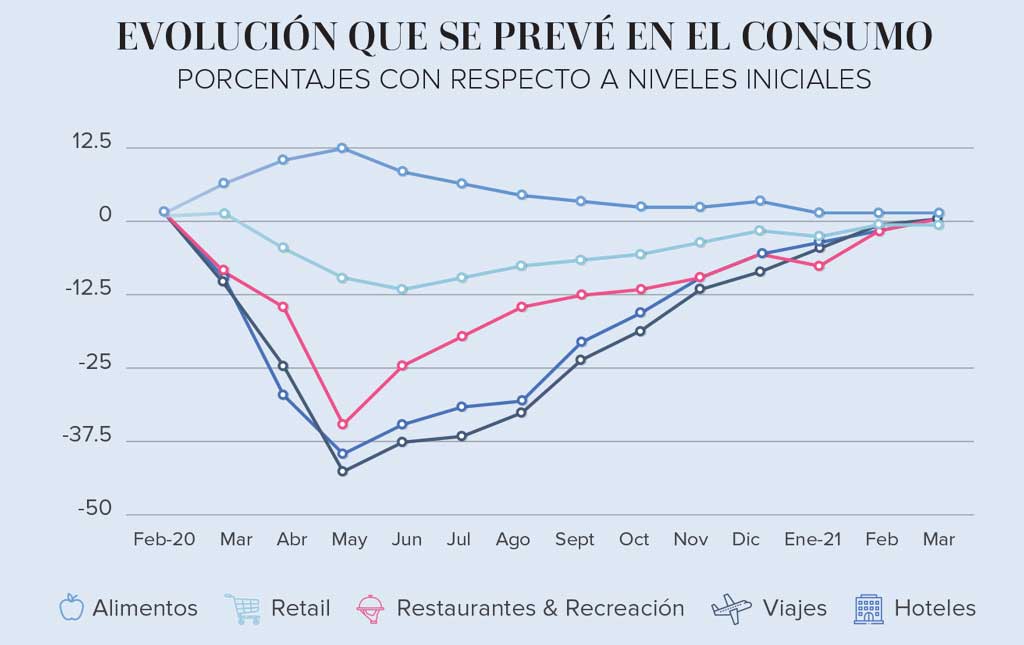

Comercialmente, el sector tendrá grandes retos de comunicación ante sus clientes, quienes tendrán cambios en sus percepciones y capacidades económicas. El consumidor post crisis tendrá menor ahorro e ingreso disponible que a principios del 2020. Hay cambios en los rubros del consumo que el Covid-19 modificó. La siguiente gráfica busca ejemplificar este fenómeno para familias de ingresos medios.

La confianza del consumidor será un elemento cualitativo clave en la demanda para el sector inmobiliario.

Los desarrolladores buscarán una comunicación clara con sus clientes durante la crisis y posterior a la misma, para lograr la recuperación de confianza. Los medios digitales continuarán siendo claves y con mayor potencia, las acciones comerciales en las situaciones personalizadas que gradualmente se irán abriendo. La atención y empatía serán vitales dentro de las estrategias comerciales.

La recuperación será diferente regionalmente, en función del perfil económico y estructural del empleo y liderazgo gubernamental en cada localidad. Esto determinará dónde será más rápida o bien, más lenta.

Los bajos volúmenes de transacciones inmobiliarias continuarán en el corto plazo; es decir, hasta el cierre del 2020. En algunos casos, la demanda y la caída de la actividad económica afectarán los mercados de arrendamiento y propiedad a más largo plazo.

En cuanto al valor comercial de los inmuebles, este se encontrará presionado negativamente en los siguientes meses, hasta recuperarse los niveles de voluntad y capacidad de compra de los consumidores y de los adquirentes de vivienda.

Flujo de efectivo estratégico

Desde el punto de vista financiero, la administración del flujo será clave. Con base en la gestión de crisis estructurales del sector, habrá que tener en mente:

1. La implacable conciliación entre los flujos, recibos y pagos.

2. El apalancamiento en clientes/proveedores clave.

3. Eliminar todo gasto discrecional.

4. La revisión de pagos críticos para el negocio.

5. Revisar modelos de negocio con flexibilidad temporal:

- Reducir los costos financieros.

- Renegociar créditos a la construcción y puentes.

- De ser posible, considerar esquemas de soporte financiero por medio de cambios en los términos de pago.

6. Buscar convertir costos fijos en variables a la prontitud.

Ciudades Inteligentes que consideren la movilidad urbana y el desarrollo regional económico.

Ciudades Inteligentes que consideren la movilidad urbana y el desarrollo regional económico.

Una crisis diferente

Aunque la crisis de 2008-2009 fue una dura condición para el sector inmobiliario e hipotecario y muchas desarrolladoras llegaron muy apalancadas, quizá no sea el mismo caso para 2020. A diferencia de la situación que vivieron algunas de las grandes empresas desarrolladoras mexicanas de vivienda hace una década, en esta ocasión las empresas de vivienda están más capitalizadas, con una mejor correlación entre el plazo y condiciones de sus pasivos y los tiempos de realización de sus inventarios.

Un factor clave en esta etapa serán las medidas del gobierno, garantías, los esquemas de fomento y esquemas de financiamiento para que pueda reactivarse la inversión en el sector de la vivienda e inmobiliario, facilitando trámites, créditos e incentivos. La comodidad y velocidad de instrumentación serán claves en la recuperación.

En esta etapa de recuperación, se vivirá el concepto de la normalidad transitoria, mejor conocida como ‘nueva normalidad’, con el regreso gradual a las actividades previas al confinamiento contendrán medidas de seguridad sanitaria, reuniones pequeñas, protocolos establecidos en oficinas y transporte, así como un uso intensivo de medios digitales.

El sector inmobiliario dará pasos para el acercamiento a la comercialización, reactivación de actividades en procesos de contratación (compra o renta). Para los usuarios o acreditados, seguramente será el periodo de reestructuras y convenios para dar un respiro ante una actividad reducida que impactará los pagos de rentas e hipotecas.

Tercera Etapa: Desarrollo, cambio en el ciclo de inversión 2020-2025

La etapa de desarrollo estará condicionada a que, entre los próximos seis y ocho meses, exista un proceso de tratamiento confiable para el Covid-19, un esquema de vacunación por parte de autoridades sanitarias y un esquema de adaptación de la población a este virus. Según expertos mundiales en el tema de salud, este escenario es altamente probable.

En esta última fase existirá un regreso a las actividades realizadas de manera regular antes del confinamiento, seguramente con mejoras en algunos esquemas aprendidos a raíz de la crisis del nuevo Coronavirus. Lo ideal sería combinar lo mejor de los dos mundos, donde el avance en el uso de canales digitales, e-commerce y el trabajo combinado desde casa crecerán como prácticas. Igualmente, habrá un retorno a las vivencias directas, trabajos presenciales, socialización y actividades sociales, culturales y deportivas.

Existen macrotendencias de desarrollo inmobiliario y urbano desde el inicio de este siglo. Para la mayoría de las ciudades del país ha sido un desarrollo urbano importante donde se ha crecido en la producción de vivienda formal, nuevos edificios y conjuntos habitacionales, centros comerciales en diferentes formatos, grandes complejos de oficinas flexibles de usos mixtos, naves industriales de calidad mundial y turismo altamente complejo. Todo ello para atender la demanda de soluciones inmobiliarias que se requieren para la población mexicana.

Prevalecerán las necesidades profundas del ser humano de convivencia, de experimentación y de socialización. Para el sector inmobiliario esto implicará evolucionar a un modelo de operación que combinaría las grandes tendencias sociodemográficas y algunas modificaciones e innovaciones sobre los inmuebles, influenciadas por el uso de tecnología catalizada por el confinamiento.

Foro 4 León, Guanajuato.

Foro 4 León, Guanajuato.

Actualmente, en 2020, el panorama en medio de la pandemia ha influido en algunos conceptos y soluciones; sin embargo, existen algunas tendencias sobre el desarrollo inmobiliario que prevalecerán, como:

1. Las tendencias demográficas en función a la formación de hogares, edad de la población y atractivo regional con posibilidades de desarrollo económico.

2. El desarrollo de conjuntos urbanos con mayor convivencia, servicios complementarios y calidad de vida, con usos mixtos, movilidad más eficiente y sustentabilidad ambiental.

3. El uso de tecnologías para desarrollar una agenda de Ciudades Inteligentes, donde el individuo y su núcleo inmediato aprovechen la información y los procesos para lograr una mejor calidad de vida.

4. La estructura de las comunidades urbanas donde se dé una convivencia integral entre actividades laborales y económicas, las experiencias comerciales, soluciones habitacionales, actividades recreativas y de convivencia.

Adicionalmente, la introducción de elementos de diseño de las Smart Cities en las plazas más maduras del país, permitirá que se puedan conectar las comunidades, desarrollar transporte más eficiente y mejorar el trazo urbano en la búsqueda por generar mayor convivencia entre las colonias, industrias y servicios, para que finalmente se integren los sistemas. La suma de todo constituirá mejores ciudades, modernas y competitivas.

Un tema central dentro de la agenda en la etapa de crecimiento (post- Covid) para el mercado inmobiliario nuevo, así como el mejoramiento del parque inmobiliario actual, tendrá que ver con esquemas para minimizar su impacto al ambiente y mejorar la sustentabilidad en las comunidades, un mayor uso de la tecnología digital y las telecomunicaciones. Una más cercana integración entre el hábitat y los centros de trabajo y recreación, que se abordaría en al menos dos niveles:

- Soluciones dentro de los desarrollos inmobiliarios incorporando en el diseño la expectativa de calidad de vida, la sustentabilidad, la actividad diaria, la seguridad física y sanitaria.

- Soluciones de integración para comunidades y desarrollos en esquemas regionales, trabajando para desarrollar Ciudades Inteligentes, considerando movilidad urbana, desarrollo regional económico y calidad de vida.

En cuanto a innovaciones o modificaciones derivados de la condición de la experiencia de confinamiento por el Covid-19, las personas buscarán una mayor condición de seguridad sanitaria, diseños más flexibles en las viviendas, espacios privativos para las familias y comunidades controladas.

Las personas buscarán combinar los elementos positivos de las condiciones urbanas de las ciudades y mejorar algunos elementos aprendidos durante la contingencia. La exploración y aplicación de las soluciones digitales y la logística de acercamiento se incorporarán con mayor fuerza en los años venideros.

En términos de inmuebles de oficinas e industriales, existirán modificaciones ligadas a usos, horarios y requerimiento de espacios. Sin embargo, al resolverse los contagios a niveles tolerables, las personas retomarán estilos de vida parecidos a los de antes del confinamiento social.

Por otro lado, un reto sería el eterno cuestionamiento de si se busca más hábitat individual o más comunidad. Seguramente en el mediano plazo se llegará a un nuevo equilibrio.

Distrito Armida, Monterrey.

Distrito Armida, Monterrey.

Como sector y sociedad, debemos generar las condiciones necesarias para impulsar la inversión y el crecimiento por el bien de México.

Expectativa 2021

El sector inmobiliario recuperará gradualmente el dinamismo que tuvo hace unos años, detonado por la demanda y condiciones estructurales que el país tiene. México es un país joven, en proceso de crecimiento y desarrollo, condición fundamental que prevalecerá.

Para 2035 habrían ya más de 40 millones de familias, por lo que se necesitarán espacios laborales para aproximadamente 14 millones de jóvenes a nivel nacional. Asimismo, crecerán las necesidades de espacios para recreación, esparcimiento, comercios y actividades sociales. Habrá nuevos formatos, pero las inercias y tendencias estructurales serán el vector dominante.

No hay duda: El mercado inmobiliario en México tiene un gran potencial y muchas oportunidades.

Texto:Jorge Yarza

Foto: MIRA COMPANIES / landa martínez / grupo lar / puerto interior / proptech / BOSQUE REAL / @blanscape / SMART CITY GRO / four seasons / SMART CITY GT / LANDA + MARTÍNEZ ARQUITECTOS / GM CAPITAL