En el Real Estate mexicano, ningún segmento o nicho de mercado dejó de tener impacto como consecuencia de la parálisis económica que propició el combate al nuevo Coronavirus; en diferentes proporciones, pero todos tuvieron secuelas. El mercado industrial no fue la excepción.

Sin embargo, en medio de dicho contexto, mostró una gran estabilidad en los diversos indicadores de operación e incluso algunos segmentos como los relacionados a la distribución y logística aceleraron su dinámica ante la creciente demanda por el impulso que se registró en el comercio electrónico.

Asimismo, se prevé que sea el mercado industrial el que presente la más rápida recuperación, y quizá el que más oportunidades de negocio tenga ante la reciente entrada en vigor del T-MEC y el despunte del e-commerce.

Si bien se generó cierta incertidumbre por la interrupción de las cadenas de suministro y la alteración de cadenas logísticas globales, pese a las consecuencias que ello pudo haber tenido, hasta el momento el balance no es adverso. Esto no significa que su desempeño haya dejado de mostrar contracciones en demanda respecto a su comparativo del año pasado o trimestres previos a la pandemia.

De hecho, aunque a agosto han transcurrido cerca de cinco meses desde que inició la emergencia sanitaria, sigue existiendo mucha incertidumbre sobre afectaciones futuras. Sin embargo y a pesar de ello, este mercado muestra un balance que puede calificarse como “positivo en medio de la pandemia”.

Parque Industrial FInsa, Nuevo León.

Parque Industrial FInsa, Nuevo León.

Mercado equilibrado

El mercado inmobiliario industrial en México es muy amplio y diverso, razón por la que los especialistas lo segmentan de manera geográfica, donde cada uno tiene sus propias características.

En contraste con el mercado corporativo, las tasas de vacancia se mantuvieron al cierre del segundo trimestre de 2020 en márgenes que oscilaron entre el 2.0 y 7.5%, niveles que se consideran muy sanos.

A pesar de la corrección en la demanda durante el periodo denominado pico de la pandemia, por el cierre de actividades, se mantuvo un gran equilibrio entre oferta y demanda, por lo que la desocupación en el mercado para productos modernos en los principales mercados logísticos se mantuvo prácticamente sin cambios, alrededor del 3.5%. En el caso de los mercados fronterizos, permanecieron severamente restringidos de espacios con tasas de desocupación entre 2.0 y 3.0 por ciento.

Luis Gutiérrez, presidente de la Asociación Mexicana de Fibras, señaló que la tasa de desocupación esperada (forecast) para cierre de 2020, considerando a los seis principales mercados del país, es de 4.5%; mientras que a mitad de año se ubicó en 3.8%, lo que es una tasa muy sana considerando las condiciones económicas que vivimos y los pronósticos de contracción económica para todo el presente año.

Cifras de CBRE indicaron que al cierre del 2T20, la tasa de vacancia se ubicó en 3.3% en el mercado de Ciudad Juárez; 3.8% para el mercado industrial de Reynosa; 4.8% en la Ciudad de México; 4.9% en Guadalajara; Saltillo se ubicó con una tasa de 5.9%; Bajío reportó un 6.3%; y Monterrey con 7.1% de tasa de vacancia. Como ya lo señalamos, los mercados fronterizos permanecen seriamente restringidos con una vacancia inferior al 3 por ciento.

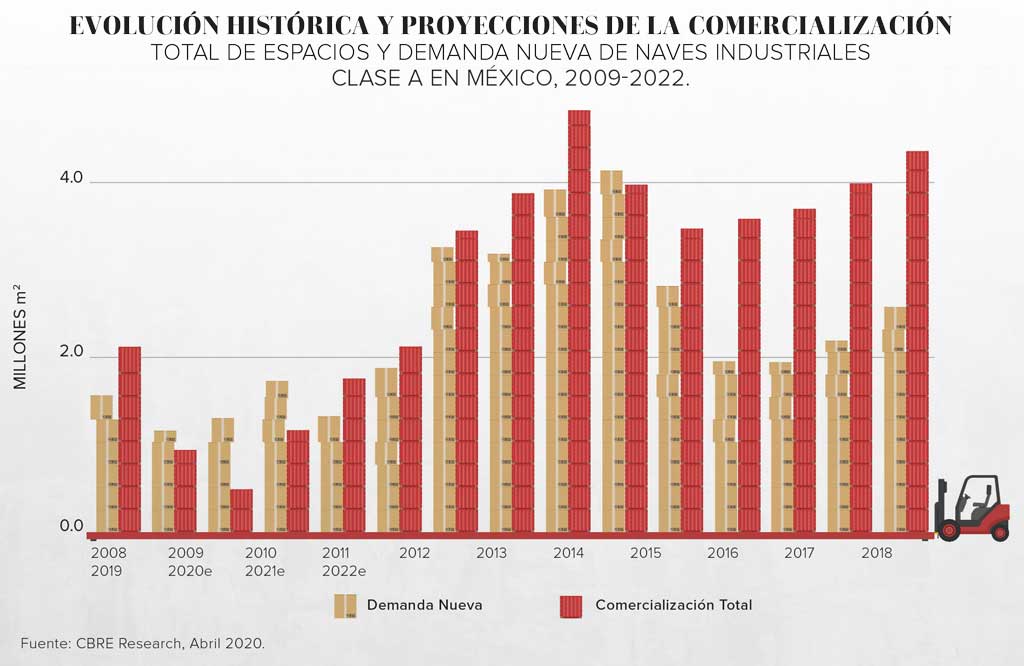

En el cuadro estadístico anexo, se puede observar cómo del cierre de 2019 y en los dos primeros trimestres de 2020, no se registran grandes variaciones en la tasa de vacancia en ningún mercado, más bien mucha estabilidad. En cuatro mercados bajó moderadamente y en tres subió en forma ligera.

Otros ejemplos fueron los reportes trimestrales de empresas públicas como Vesta, que presentó al 2T20 una tasa de ocupación de su portafolio de 96.7%, respecto al 98% del 2T19. El portafolio industrial de Fibra Uno (FUNO) reportó al cierre de junio una tasa de ocupación de 96.7%, frente a un 97.3% del mismo periodo de un año previo. Fibra Terrafina (Terra) registró una tasa de ocupación de 95.7% al cierre del 2T20, a diferencia de 95.55% en el 2T19. En Fibra Prologis la ocupación final fue de 95.5% al cierre de junio de 2020, contra 96.6% de junio de 2019. En todos los casos se ve un ajuste a la baja muy moderado.

Parque Industrial Vesta Park, Puebla.

Parque Industrial Vesta Park, Puebla.

Gutiérrez señaló al respecto que, considerando el mercado industrial en general, el forecast de 2020 se ve un poco abajo respecto al 2019, pero es muy probable que su balance sea positivo al cierre del año bajo las consideraciones de la contracción de la economía.

Reconoce que se ha presentado en lo que va del año menor demanda respecto a 2019 y ligeramente mayor oferta, pero no ve un serio desequilibrio a pesar de la crisis económica.

Sobre los precios de renta, debemos considerar que a pesar de las condiciones operativas positivas en México, las rentas de mercado disminuyeron marginalmente en el trimestre. Esto se debió principalmente a un peso más débil en el 2T20 respecto al 1T20.

De la misma manera, en el cuadro estadístico anexo se pueden observar los mínimos cambios registrados en los precios en los diferentes mercados entre el 4T19 y el 2T20, con variaciones mínimas a la baja de cuatro mercados y moderados incrementos en otros dos.

|

|

Inventario |

Tasa de vacancia |

Precios/usd/m²/mes |

||||

|

|

Millones |

4T19 |

1T20 |

2T20 |

4T19 |

1t20 |

2T20 |

|

Cdmx |

8.89 |

5.1 |

4.6 |

4.8 |

5.61 |

5.64 |

5.64 |

|

Monterrey |

10.57 |

7.2 |

6.6 |

7.1 |

4.22 |

4.15 |

4.18 |

|

Bajío |

12.5 |

6.8 |

6.6 |

6.3 |

4.04 |

4.1 |

4.1 |

|

Guadalajara |

3.49 |

3.8 |

4.12 |

4.9 |

4.59 |

4.64 |

4.35 |

|

Saltillo |

3.17 |

5.3 |

4.7 |

5.9 |

4.26 |

4.23 |

4.19 |

|

Reynosa |

3.09 |

5.1 |

4.15 |

3.8 |

3.75 |

3.69 |

3.6 |

|

Cd. Juárez |

|

1.7 |

1.7 |

3.3 |

|

|

|

Fuente: Elaborado con información de CBRE.

Parque Smart Park, Irapuato.

Parque Smart Park, Irapuato.

Demanda diferenciada

De acuerdo con la plataforma de información Datoz, al finalizar el segundo trimestre de 2020, la absorción bruta o demanda de espacios industriales disminuyó 35.38% en los 21 mercados más dinámicos del país, respecto al mismo periodo del año anterior, como consecuencia inevitable de la parálisis económica a causa de la pandemia del Covid-19.

De abril a junio, las cuatro regiones inmobiliarias industriales del país tuvieron caídas en su absorción bruta. El Bajío-Occidente tuvo la mayor baja con 54.85%, al pasar de tener una demanda de 154 mil 687 m2 en el 2T19 a solo 69 mil 837 m2 en el 2T20. Le sigue la región Norponiente con una disminución de 47.31%, al solo absorber 137 mil 152 metros cuadrados.

El Noreste tuvo la menor baja en demanda de espacios industriales, al sumar 145 mil 251 m2, por lo que su caída fue de 14.61%; además, fue la región con mayor absorción bruta. En el Centro del país, únicamente el mercado de Ciudad de México tuvo absorción bruta en 12 transacciones inmobiliarias para actividades logísticas, principalmente, que sumaron 142 mil 078 m2, pero fue 28.14% inferior respecto al 2T19, de acuerdo con la información elaborada por Datoz.

Sin embargo, cabe destacar que se observó una gran diferenciación en los mercados logísticos, donde se intensificó la demanda en el segundo trimestre del presente año, en medio del periodo de mayor confinamiento.

Como cifras comparativas, CBRE reportó que en 2019 se registró una absorción neta de 2.5 millones de m2 en todo el país, y de ellos 2 millones de m2 se concentraron entre los 13 principales mercados. Asimismo, el año pasado se incorporaron 3.1 millones de m2 de nuevos espacios, de los cuales 2.3 millones fueron de los 13 mercados más importantes.

En el reporte financiero correspondiente al 2T20, Fibra Prologis indicó que “la demanda inmobiliaria de espacio para uso logístico superó nuestras expectativas en el segundo trimestre”.

Agregaron que, si bien la demanda de logística continúa avanzando en los seis principales mercados en México, el crecimiento económico principal y la pandemia siguen siendo riesgos clave para monitorear en el futuro. “Si bien el sector inmobiliario logístico ha seguido creciendo más que la economía en general, los impulsores estructurales de la demanda no son inmunes a este riesgo. Sin embargo, seguimos siendo cautelosamente optimistas en nuestra perspectiva debido a la aceleración del comercio electrónico y las operaciones de manufactura de nearshoring en el primer semestre de 2020, una aceleración que no ha mostrado signos de detenerse”.

Centro logístico.

Centro logístico.

Por lo que respecta al mercado de manufacturas, Alberto Chretin, director general y presidente del Comité Técnico de Fibra Terrafina (Terra), afirmó que “a pesar de que la economía mexicana ha entrado a una recesión aguda, estamos confiados que el sector industrial de manufactura, al cual estamos expuestos, se recuperará relativamente rápido, en línea con la recuperación de Estados Unidos. También creemos que la aprobación reciente del T-MEC, un tipo de cambio más competitivo, y las tensiones comerciales con China, seguirán haciendo a México un destino atractivo para la actividad de exportación a Estados Unidos, lo cual beneficiará nuestras operaciones”.

Como reflejo de la incertidumbre en la economía, la mayor parte de los desarrolladores mantuvo la construcción de nuevos espacios especulativos suspendida a partir del segundo trimestre, aunque los proyectos que ya estaban en obra continuaron de acuerdo a lo que la autoridad permitió. Al cierre de 2019 había cerca de 2 millones de metros cuadrados en construcción según CBRE, donde un elevado porcentaje son construidos a la medida (Built to Suit por su traducción al inglés). Durante la primera mitad del 2020 se moderó el inicio de obra con 286 mil m² de nueva construcción, de acuerdo con Datoz.

Según especialistas, hay algunas barreras naturales para el crecimiento de la oferta de espacios, como la escasez de tierra para desarrollar en la Ciudad de México y en la frontera, al igual que el difícil acceso a energía eléctrica para nuevos desarrollos en el país, a lo que se sumó la incertidumbre por la entrada en vigor del T-MEC (que ya se diluyó), además de la pandemia que sigue vigente hasta la fecha.

Oportunidades

Entre desarrolladores, inversionistas y especialistas del Real Estate industrial, hay coincidencia en que, a pesar de la contracción económica del país, los fundamentales del mercado muestran resiliencia.

En México se presentan al menos dos grandes oportunidades para el mercado inmobiliario industrial en su conjunto: La entrada en vigor del T-MEC y el crecimiento de la demanda logística y el e-commerce.

Por una parte, derivado de la crisis sanitaria mundial, desde el cierre de plantas productivas en China cuando inició la pandemia del Covid-19, muchos proveedores de Estados Unidos evaluaron cambiar sus plantas a otros países y ahí México tiene una gran oportunidad. Así que el nearshoring −que se refiere a la reubicación de procesos productivos a países cercanos al mercado que demanda, en este caso Estados Unidos− es un proceso que ya se viene dando de años atrás, pero que la crisis sanitaria y la entrada en vigor del T-MEC pueden intensificar.

Los expertos del sector coinciden en que la pandemia modificó la orientación de proveedores hacia empresas locales o de geografías cercanas, y ahí México tiene una gran oportunidad de ser beneficiado.

La búsqueda de las empresas por disminuir sus costos, sobre todo en medio de la recesión global que vivimos,

debe ser aprovechado por los mercados de manufactura ligera. Además de sectores productivos como el automotriz y de autopartes, así como el aeronáutico, actividades como electrónica, equipo médico, empaques y alimentos pueden crecer en el corto plazo; en tanto que a mediano plazo, empresas tecnológicas, centros de datos y manufactura pesada verán una creciente participación en el país.

Por lo que respecta al e-commerce, la ‘sana distancia’ propició un crecimiento acelerado de la tendencia que ya traía el mercado mexicano por la limitada movilidad de las personas entre abril y junio pasados. La compra en línea se puede volver una conducta permanente para la mayoría de las personas que no lo habían hecho previo al confinamiento; por lo tanto, el incremento en las ventas online impactará de manera directa en la necesidad de más espacios para almacenamiento y distribución, es decir, espacios logísticos y de ‘última milla’.

Así que, entre los efectos que le dejó la crisis del Covid-19 al mercado industrial, destaca la mayor demanda por el comercio electrónico, aumentos en las cadenas de suministro e incluso mayor demanda de almacenes de refrigeración.

Y como nuevas tendencias, es muy probable que veamos innovación en los sistemas de distribución, automatización en los almacenes e incluso una aceleración en el nearshoring.

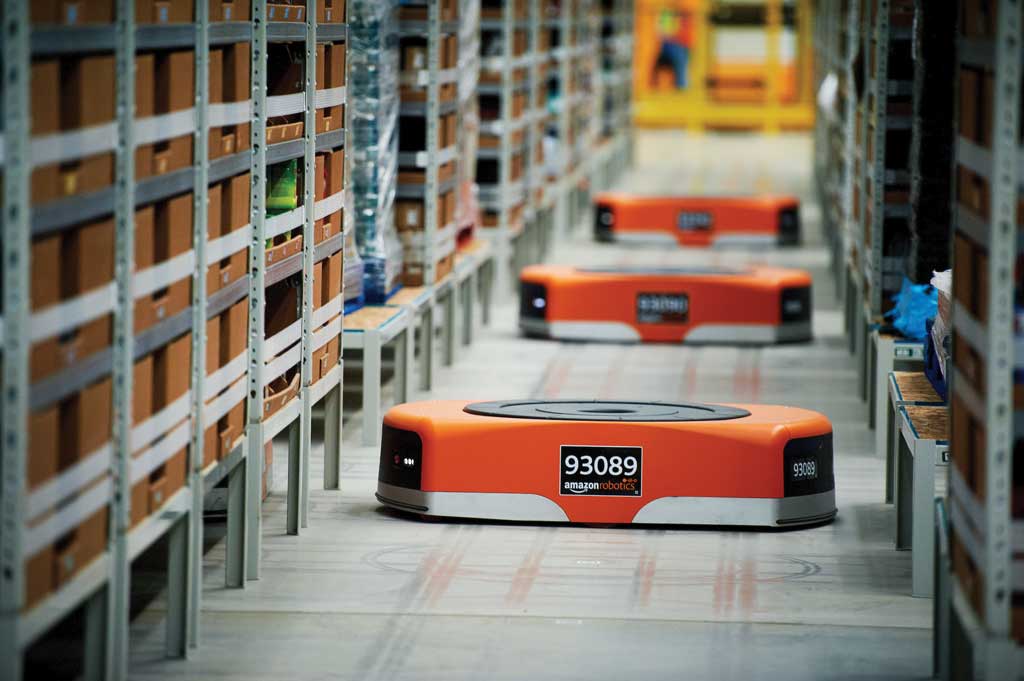

Centro de distribución equipado con la tecnología Amazon.

Centro de distribución equipado con la tecnología Amazon.

Texto:Real Estate Market & Lifestyle

Foto: stefania picchio / finsa / vesta / industrial park irapuato / detroit news / amazon / intralogistics / detroit news /