Fernando Soto-Hay, * Director general Tuhipoteca Fácil

Fernando Soto-Hay, * Director general Tuhipoteca Fácil

Al momento de publicar este artículo, México llevará inmerso casi dos años viviendo diversos efectos derivados de la pandemia por Covid-19 que nos han impactado como país y en forma individual en términos de salud, ingresos, oportunidades, crecimiento de nuestros negocios y actividades profesionales, con cambios de conductas importantes y con una apreciación muy especial por el valor intrínseco que nuestras casas y departamentos representaron durante los meses más complejos de la crisis sanitaria, por la protección que nos dieron.

El sector inmobiliario, en general, y la industria de desarrollo inmobiliario de vivienda de todos los niveles, en particular, no es la excepción, con la agravante de la pandemia por Covid-19, además de las torpes e irresponsables decisiones de la administración del presidente Andrés Manuel López Obrador y de Claudia Sheinbaum, jefa de Gobierno de la Ciudad de México, aunado la corrupción que está a niveles nunca vistos en la mayoría del país, han afectado esta vital industria.

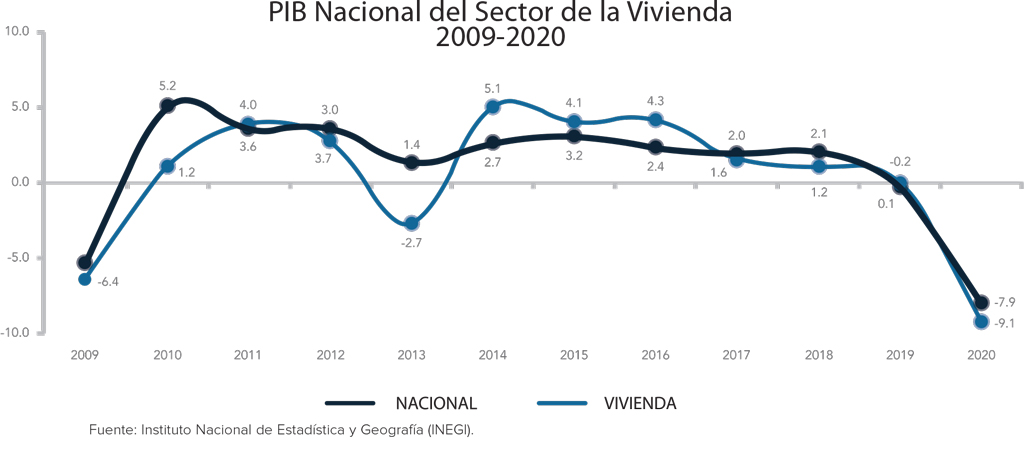

Actualmente, de acuerdo con cifras de la Cuenta Satélite de Vivienda de México 2020, publicada por Instituto Nacional de Estadística y Geografía (INEGI), la industria de la vivienda representa el 5.8% del Producto Interno Bruto (PIB) nacional, y apenas hace un par de años representaba el 6%, por lo que parecería una reducción marginal; sin embargo, no lo es, ya que hoy genera poco más de 2 millones 200 mil empleos directos, mientras que en 2018 eran poco más de 2 millones 400 mil.

La industria de la vivienda representa el 5.8% del Producto Interno Bruto (PIB) nacional.

La industria de la vivienda representa el 5.8% del Producto Interno Bruto (PIB) nacional.

| 2020 | 2021 | Variación Porcentual | |

| Formación de hogares | 260,420 | 265,000 | -1.7 |

| Rezago habitacional | 469,000 | 503,300 | -6.8 |

| Movilidad habitacional | 56,800 | 61,500 | -7.6 |

| Curas de originación | 19,200 | 21,300 | -9.9 |

| Demanda Total | 805,420 | 851,100 | -5.4 |

Estas estimaciones de demanda son muy similares a las que México requiere en el 2022

No solo estos datos son relevantes para entender la situación actual de la vivienda nueva en México.

En 2020 se construyeron poco más de 200 mil nuevas viviendas, y si en 2021 efectivamente se edificaron 180 mil, será algo realmente sorprendente, sobre todo en un país donde –por cuestiones demográficas– se necesitan al menos 800 mil para atender la demanda real existente, en todos los niveles socioeconómicos; esto, de acuerdo con cifras compartidas por la Fundación Centro de Investigación y Documentación de la Casa (CIDOC) en su análsis Estado Actual de la Vivienda en México 2020.

Yo nunca soy optimista, porque no creo que la economía y los negocios crecerán por arte de magia o por mera voluntad bien intencionada. Soy más bien entusiasta, porque creo que debemos hacer que las cosas pasen, y de esa forma tener un margen de acción para encaminar los resultados, es por esto por lo que la pregunta «¿Qué sucederá en el 2022 en términos de vivienda?» Es sumamente compleja de responder.

La respuesta, como dije, no es sencilla, y debo ser sumamente objetivo al decir que no espero grandes cambios pese a tener aspectos sólidos dentro de la industria, como son:

- Experiencia probada de desarrolladores inmobiliarios en todo el país con capacidad técnica y financiera, así como reservas territoriales suficientes para atender la demanda.

- Compromiso más que probado de toda la banca comercial a la hora de continuar financiando vivienda de todos los niveles socioeconómicos que, este año, debe claramente superar los 250 mil millones de pesos (mdp) de crédito hipotecario individual, y que ya representa más del 55% del total del monto de crédito otorgado en México, muy significativo porque implica estar por encima de lo originado por Infonavit; por cierto, debo decirlo, de forma muy responsable, con sus áreas de oportunidad atendidas por el equipo de Carlos Martínez y Fovissste.

- Demanda auténtica de vivienda que se necesita en todo el país, principalmente la llamada ‘de interés social’ –que en realidad debería ser nombrada vivienda básica, porque en realidad es básica en el proceso de formación de patrimonio familiar y sobre todo de clases medias sólidas–.

Por lo anteriormente mencionado, es que planteo estas seis soluciones para apoyar la reactivación de esta vital industria. Éstas, de implementarse, no resolverán de inmediato la problemática, pero sin duda sentarían bases sólidas para su crecimiento sostenido y sustentable por décadas.

- Políticas públicas serias y órganos autónomos que combatan la corrupción del proceso de obtención de todas las licencias y permisos necesarios, desde el uso de suelo de los terrenos hasta la ocupación de la vivienda terminada.

- Políticas públicas que reconozcan que el suelo intraurbano de la mayoría de los centros urbanos del país está mal densificado y que, por ende, no se está siguiendo el lineamiento de ONU Hábitat, de que la vivienda debe estar en el centro de las ciudades y al centro de las políticas públicas de desarrollo.

- Condiciones de certidumbre sobre el Estado de Derecho para la inversión inmobiliaria por parte del presidente Andrés Manuel López Obrador, ya que estas inversiones requieren de una cantidad importante de capital durante varios años. Sin certidumbre, es imposible convencer a nacionales y extranjeros de invertir, a pesar de las auténticas necesidades de vivienda que existen hoy en el país.

- Concluir con los procesos de reestructura de todos los más de cuatro millones de créditos hipotecarios otorgados por Infonavit y Fovissste en Veces Salarios Mínimos (VSM) a pesos que han hecho un daño brutal a millones de familias, y que entre otras cosas han impedido su movilidad física, pero sobre todo social al literalmente atarlos a un pésimo crédito hipotecario.

- Programas de apoyo a los procesos de construcción de vivienda sustentable, similares a los que, desde los años 60, ha llevado Singapur para la construcción de vivienda básica y la segunda compra de vivienda que detona lo que yo llamo la ‘Escalera de la Vivienda’. Es decir, este proceso a través del cual las familias van cambiando de casa o departamento cada ocho años por otra más grande, más cerca y más bonita, para así ir creciendo patrimonialmente y reflejando el crecimiento profesional de las familias como clases medias sólidas; tal y como pasa en todos los países desarrollados.

- Procesos de desarrollo de proyectos de inversión de menos de 10 mil metros cuadrados (m²) vendibles, sin contar estacionamientos, que tengan metodologías auténticamente simplificadas en línea para permisos en donde el desarrollador cumpla con un catálogo de conceptos técnicos verificables que se deben materializar de buena fe, sin la dañina discrecionalidad por parte de la autoridad, y sin que la autoridad tenga que emitir un permiso, simplemente teniendo verificaciones periódicas de cumplimiento realizadas por un tercero que podrían ser organizaciones profesionales, como los Colegios de Arquitectos y/o Ingenieros.

Existen todos los elementos para que la industria inmobiliaria de vivienda esté en una situación de crecimiento ordenado.

Existen todos los elementos para que la industria inmobiliaria de vivienda esté en una situación de crecimiento ordenado.

Por estas razones, en 2022 veo que:

- La demanda de vivienda continuará con una muy débil oferta de la nueva en todos los segmentos socioeconómicos, donde la vivienda de entre 1.5 y 4 millones de pesos tendrá un movimiento importante de absorción por las características del mercado de ingresos de México.

- Los precios de la vivienda ‘no social’ continuarán apreciándose por encima de la inflación, como históricamente lo demuestra el Índice de Precios de las Vivienda en México que publica la Sociedad Hipotecaria Federal (SHF).

- La banca continuará sumamente activa en el otorgamiento de créditos, a pesar del inminente aumento de la tasa de referencia de Banco de México (Banxico), que al momento de escribir este artículo ya está en 5.5% que causará que en el primer trimestre del 2022 las tasas de los créditos hipotecarios de manera paulatina y moderada se incrementen en al menos 100 puntobase, para estar, en promedio, en 9.75 por ciento.

- El Infonavit continuará innovando con nuevos productos de crédito y corrigiendo errores –u horrores– del pasado, que causaron mucho daño a millones de familias con los créditos denominados en VSM.

- Los grandes y medianos inversionistas continuarán observando con cautela excesiva derivado de la incertidumbre que esta administración ha causado, por lo que inversiones en proyectos inmobiliarios de escala importante serán muy escasos en la mayoría de los mercados, con excepciones importantes como Tijuana, Riviera Maya y Riviera Nayarit.

En resumen, tenemos todos los elementos para que la industria inmobiliaria de vivienda estuviera en una situación privilegiada de crecimiento ordenado, pero por temas de incertidumbre de esta administración federal y corrupción, en 2022 continuaremos con un mediocre crecimiento, a pesar de la enorme capacidad que existe.

Texto:Fernando Soto-Hay

Foto: BOSQUE REAL / HIPOTECA FÁCIL / TG / PNGWING