Desde nuestra perspectiva, este año los Fibras recorrerán un camino hacia las métricas históricas observadas en el 2019, año en el cual el sector había logrado alcanzar una importante madurez, y uno de los mejores desempeños en el mercado desde las colocaciones en la Bolsa Mexicana de Valores (BMV).

Después del complicado 2020, que implicó para el sector adecuaciones operativas de los portafolios y estrategias financieras ante el difícil contexto de la pandemia (destacó el entorno de liquidez en balances), el 2021 dio señales de un punto de inflexión para que este 2022 se presente un camino pleno a la recuperación.

Pese al arranque de año complicado por los contagios ocasionados por Ómicron, visualizamos una mayor movilidad social (con alto nivel de vacunación) lo que se traducirá en una reactivación sectorial.

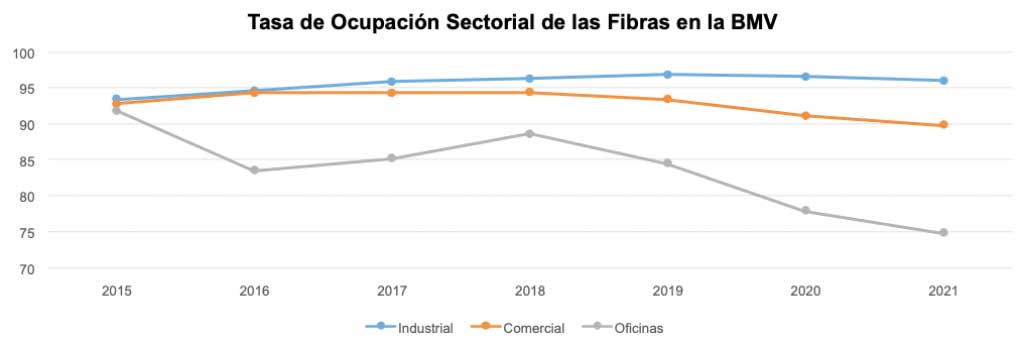

Después de la ‘tormenta’ llamada Covid-19, nos gustaría enfatizar que la Ocupación Promedio de los Fibras no sufrió el deterioro que muchos especialistas anticipaban, de hecho, tanto el sector industrial como el comercial mostraron la resiliencia que esperábamos.

Parque Las Antenas.

Parque Las Antenas.

En el caso del sector de oficinas, estimamos que este año veremos ese punto de inflexión en la ocupación, ya que la visión del Home Office y los esquemas híbridos de diversas empresas se han transformado hacia un inminente regreso a los espacios corporativos. Este aspecto no solo lo observamos en México, sino que en Estados Unidos diversas empresas (principalmente financieras) han cambiado su visión de negocios para retomar un camino hacia las relaciones físicas. No descartamos que diversas industrias modificaron su visión laboral, sin embargo, todo converge a un regreso con mejores condiciones ante el favorable uso de las vacunas para el Covid-19.

El expertise del sector para renegociar el GLA estimado 2022-2023, será clave en un entorno de elevada inflación, pero si se materializa nuestra visión sobre la favorable gestión de los Fibras (como ya fue comprobada durante el 2020), lograríamos ver negociaciones propicias para mantener importantes contratos de arrendamiento.

No perdamos de vista que el sector fue de los pocos que logró captar uno de los sectores con mayor atractivo en puntos críticos de la pandemia de Covid-19, la logística y relacionados (el e-commerce en México es 3.5 veces superior previo a la pandemia). Se percibe en el consumidor un retorno a una realidad más cercana a la del 2019, que este año tomará mayor peso ante la mayor movilidad social.

El efecto de las tasas de interés

En cuanto al tema de las tasas de interés, es una realidad que los bancos centrales (Banxico) estarán tomando un mayor ritmo de alzas, y que visualmente el spread de los “Yields” de los Fibras se acortaría respecto a esta variable.

Pero algo que debemos considerar es el dinamismo del sector, es decir, los dividendos no serán estáticos, y ante tal escenario, muchos Fibras retomarán las distribuciones como una de las llaves aditivas de valor para los inversionistas.

Una muestra clave será el segundo semestre del año. Un dato para destacar, que es históricamente un mayor ritmo de tasas ya lo hemos observado en años previos, y los Fibras no perdieron el atractivo como esperaban muchos especialistas, de hecho, fueron pagando mejores dividendos en un entorno similar.

Torre Caballito.

Torre Caballito.

Texto Roberto Solano, Gerente de Análisis Bursátil de Monex

Foto: EDMONDS INTERNATIONAL / fibra danhos / FUNO