El Gobierno Federal, a través de la Secretaría de Hacienda y Crédito Público (SHCP), presentó una estrategia para impulsar inversiones que permitan aprovechar las oportunidades que genera el nearshoring, mediante un decreto de incentivos fiscales para las empresas que deseen reubicarse en cualquier parte de México, en el contexto de relocalización de cadenas de valor.

El decreto establece una serie de estímulos fiscales para promover la llegada de mayor inversión del exterior, aumentar la productividad y la generación de empleo.

Un análisis de Intercam señala que “los estímulos fiscales consisten en la deducción inmediata de la inversión en bienes nuevos de activo fijo que varía del 56% al 89% en 2023 y 2024. La deducción del activo físico es a partir de la fecha de la publicación del decreto (11 oct. 2023) hasta el cierre del 2024, con la intención de generar resultados inmediatos. Además una deducción adicional de gastos de capacitación del 25% durante tres años”.

Agregaron que “el decreto tiene como objetivo maximizar las ventajas competitivas que nuestro país ofrece para promover una mayor inversión productiva hacia México al tener las condiciones propicias para ser considerado un destino atractivo para la inversión extranjera directa (IED)”.

Relocalización de las cadenas de valor.

Relocalización de las cadenas de valor.

El decreto identifica diez sectores productivos claves de la industria exportadora con el potencial de recibir estímulos fiscales con alto impacto en la economía mexicana, que son:

- Industrias de semiconductores

- Automotriz

- Eléctrica y electrónica

- Dispositivos médicos y farmacéuticos

- Agroindustria, y de alimentación humana y animal, fertilizantes y agroquímicos

- Maquinaria para relojes

- Baterías y todos sus componentes

- Motores de gasolina e híbridos

- Industria aeroespacial y equipo 10. Aparatos electrónicos para uso médico

También son beneficiarios del estímulo aquellos que se dediquen a la producción de obras cinematográficas o audiovisuales, siempre y cuando se difundan en el extranjero.

En opinión del Instituto Mexicano para la Competitividad (IMCO), “cualquier estrategia para atraer inversiones al país, sean relacionadas con el nearshoring o no, debe ir más allá de los estímulos fiscales. Es necesario atender las necesidades de infraestructura, desarrollo de talento y estado de derecho del país para incrementar la capacidad de la nación para captar capital extranjero. Además, se debe garantizar que las medidas adoptadas cumplan con lo dispuesto en los tratados y compromisos comerciales de los que el país forma parte con el fin de generar un entorno de certeza jurídica propicio para la inversión”.

¿Cómo medir el avance?

Diversas variables como el comercio exterior de México con los Estados Unidos, principalmente exportaciones de manufacturas, la llegada de Inversión Extranjera Directa (IED), los anuncios particulares de futuras inversiones de empresas extranjeras, la demanda de espacios en parques industriales y sus niveles de ocupación y el crecimiento económico, son variables a las que debemos darles seguimiento constante para evaluar el aprovechamiento del nearshoring.

A la par del aviso de incentivos fiscales por parte del gobierno, Gabriel Yorio, subsecretario de la SHCP, comentó que existen 125 compañías que tienen la intención de establecerse en México, lo que implicaría una inversión de 60 mil millones de dólares (mdd), en tanto los incentivos fiscales generarían 20 mil mdd adicionales.

Los montos de inversión señalados son alcanzables, de acuerdo con los analistas, pero también coinciden en que tardarán varios años en lograrlo. Lo importante es que “el engranaje ya comenzó a moverse”.

IED en crecimiento

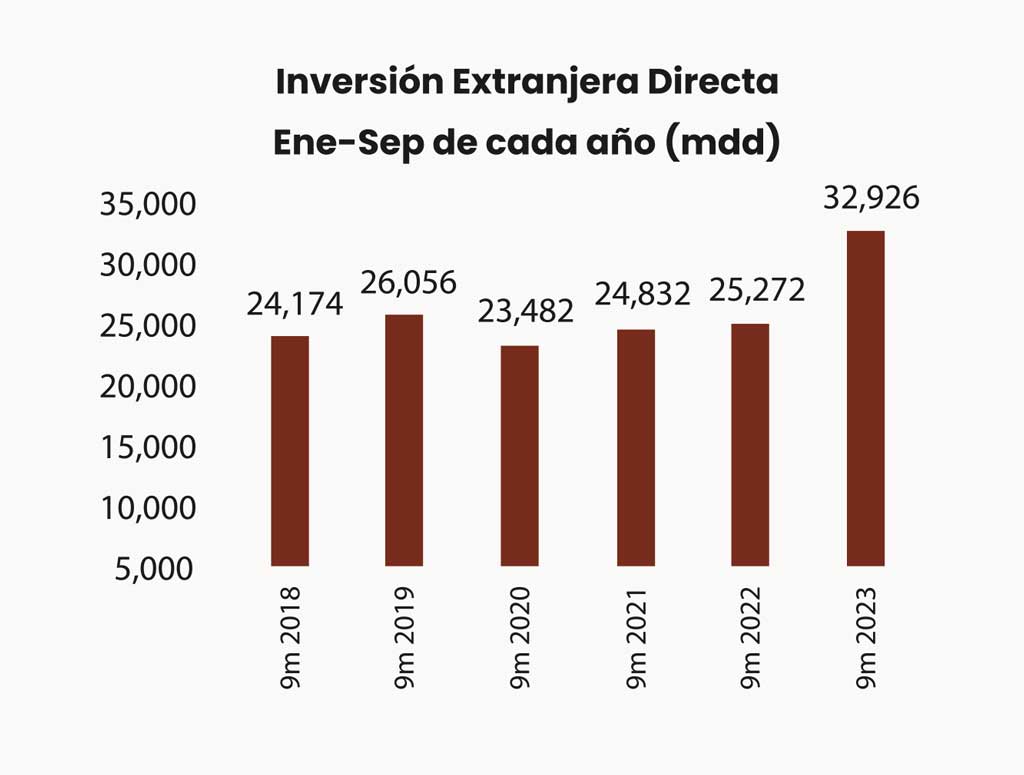

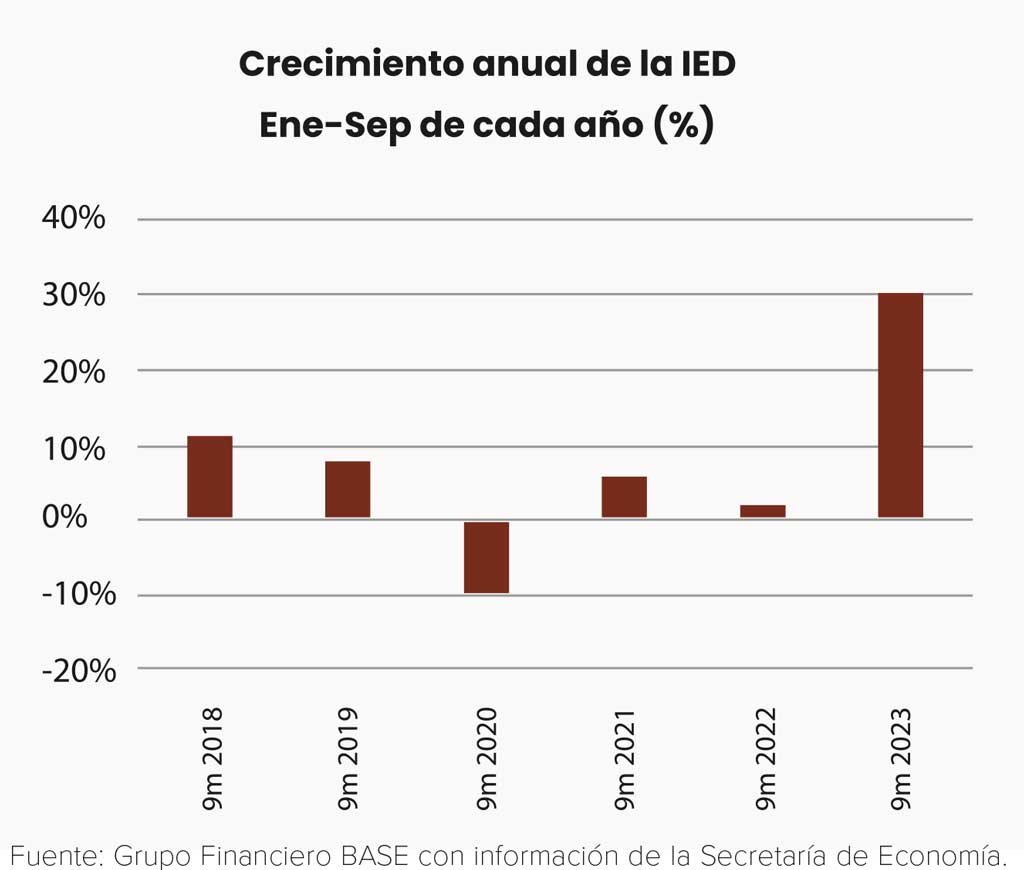

Cifras de la Secretaría de Economía indican que de enero a septiembre de 2023, la Inversión Extranjera Directa (IED) que captó México (cifras preliminares) sumó 32 mil 926 mdd, lo que significó un crecimiento de 2.42% en comparación con el mismo periodo de 2022.

Sin embargo, debemos observar que el año pasado hubo dos transacciones extraordinarias, como lo fue la fusión de Televisa con Univisión y la reestructura de Aeroméxico durante el primer trimestre de 2022. Un análisis de Banco Base indicó que si no consideramos esos flujos extraordinarios, “la IED en los primeros nueve meses de 2023 muestran un crecimiento anual de 30.28%, el mayor para un periodo igual desde 2015”.

Comparativamente, en los cinco años previos, en los nueve primeros meses del año, la IED promedio fue de 24 mil 700 mdd, por lo que en el presente año se advierte un importante repunte.

El repunte de la IED puede ser muy positivo desde este año

El repunte de la IED puede ser muy positivo desde este año

La información de la Secretaría de Economía indicó que el 53% de la IED en los primeros nueve meses 2023 se dirigió a la industria manufacturera; de ésta, 44% se ha concentrado en fabricación de equipo de transporte.

Como expectativa, “si la estacionalidad observada en años anteriores se mantiene, este año podrían alcanzarse flujos de ALTAS Y BAJAS: Inversión Extranjera Directa alrededor de 38 mil mdd en cifras revisadas, que implicaría un crecimiento de 7.67% respecto a los flujos totales recibidos en 2022 y de 33.7% respecto a la IED del 2022 sin los flujos extraordinarios”, afirmó el análisis de Banco Base.

Los datos de IED parecen alentadores, pero tiene un gran componente de reinversión de utilidades y un porcentaje mucho menor de nuevas inversiones. Si los anuncios de las empresas extranjeras se materializan, el repunte de la IED será muy positivo desde el presente año.

México, primer socio comercial y proveedor de Estados Unidos.

México, primer socio comercial y proveedor de Estados Unidos.

1er. socio comercial de ESTADOS UNIDOS

México se ha venido consolidando como el primer socio comercial y proveedor de Estados Unidos. Cifras de la Oficina del Censo del vecino del norte al cierre del primer semestre de 2023 mostraron que de todo el comercio internacional de mercancías que intercambió, México tuvo una participación de 15.7%, por encima de Canadá (15.4%) y China (10.9 por ciento).

Cifras del Departamento de Comercio de Estados Unidos a septiembre muestran que “México se colocó en la primera posición dentro de los principales socios comerciales de Estados Unidos, representando 15.5% del comercio internacional de este país, 0.7 puntos porcentuales (pp) menos que en agosto (16.2%).

Por su parte, Canadá se ubicó en segundo lugar con 15%, disminuyendo desde 15.4% en agosto. En tercera posición se ubicó China con 12% del comercio total, mostrando un crecimiento significativo respecto al dato de agosto de 1.1 pp, seguido por Alemania y Japón con 4.5 y 4.5% respectivamente. En conjunto, estas cinco naciones representan el 51.5% del comercio de Estados Unidos en el mes”, afirmó un análisis de Banco Base.

Añadieron que desde el 2016, “China ha perdido 7.06 pp en la participación de las importaciones de Estados Unidos, resultado de la guerra comercial y de la relocalización de empresas. Esto ha beneficiado a ciertos países, que han aumentado su participación laboral, destacando: México (+1.99 pp), Vietnam (+1.71 pp), Canadá (+1.00 pp) y Taiwán (+0.94 pp). No se espera que China retome participación de mercado con Estados Unidos, pues la guerra comercial continuará al menos hasta las elecciones federales de 2024”.

A lo mejor no al ritmo que se desea, pero México le ha “comido” terreno a China como el principal proveedor de mercancías de los Estados Unidos y a pesar de la pérdida de dinámica del comercio entre ambas naciones, en la segunda mitad de 2023, sigue confirmando esta tendencia positiva para el país.

Intercam consideró que “es una realidad que pese a que la relocalización de las cadenas productivas ha tomado momentum en términos de expectativas, los datos duros señalan una moderación de la demanda externa en México en los últimos meses.

Es necesario atender las necesidades de infraestructura para captar capital extranjero.

Es necesario atender las necesidades de infraestructura para captar capital extranjero.

Texto:Jesús Arias

Foto: GRANDES PYMES / RESONANCE COPY 2 / VECSTOCK / ILUZISHAN / INNOVECS