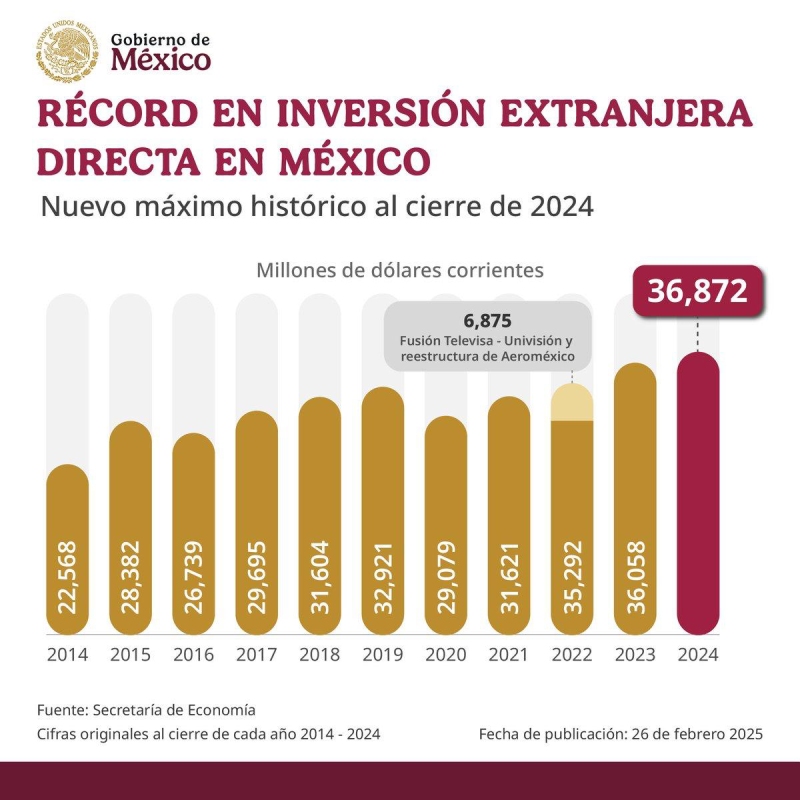

En el reporte anual destaca Estados Unidos como el principal socio con el 45% de los flujos y la industria manufacturera que concentró el 54% de los recursos.

Sin embargo, analistas de Banorte señalaron precisamente que “en el contexto del nearshoring, los apoyos fiscales para incentivar la reinversión de utilidades por parte de empresas de capital extranjero –tales como la depreciación acelerada en activos fijos– tuvo un impacto favorable en todo 2024”.

Asimismo, analistas del sector privado indican que la reinversión de utilidades representa la clara intención de las empresas extranjeras de seguir operando en el país e incrementando su capacidad productiva, además de mejoras de utilidades por su operación.

Un análisis de Banco Base indicó que “la IED representó el 2.66% del PIB en 2024, mostrando un crecimiento de 0.08 puntos porcentuales respecto al 2023”.

Mientras que, analistas de Monex opinaron que entre algunos de los factores que podrían influenciar el flujo de capital al país a futuro, “una de las limitantes será la próxima implementación de aranceles por parte de Estados Unidos (fecha prórroga a marzo de 2025)”. Sin embargo, agregaron que “consideramos que las estrategias y objetivos plasmados por la nueva administración en el Plan México serán relevantes, ya que buscará incentivar un mayor volumen de inversiones en el país”.

En conjunto, estos cinco países concentraron el 81% de la inversión recibida durante el año, de acuerdo con los registros oficiales.

Finalmente, el sector manufacturero sigue siendo la actividad económica que más recepción de IED concentra, con el 54% del total; de ésta, la mitad se concentró en equipo de transporte, secundada por bebidas y tabaco (20%), equipo de cómputo (9%), química (6%) y metales básicos (4%).