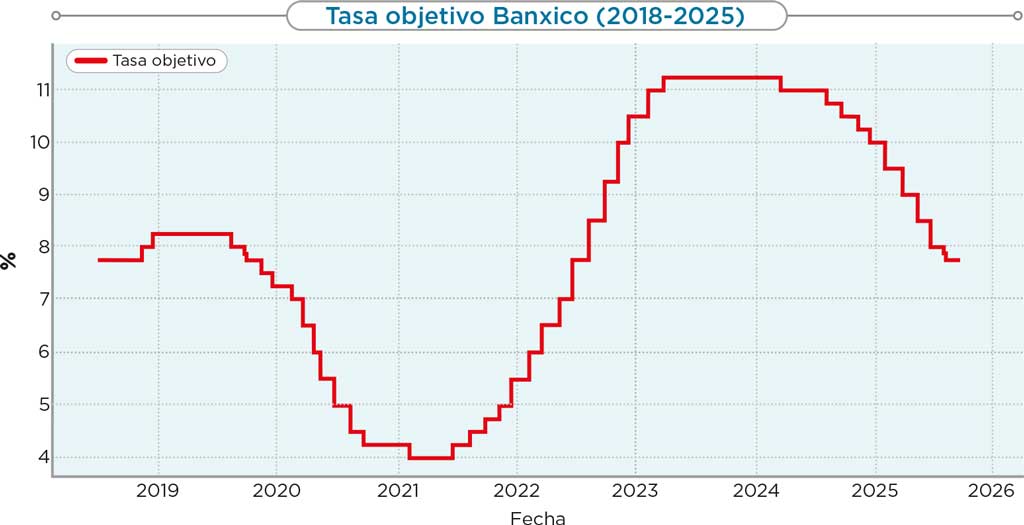

El Banco de México (Banxico), en su lucha por contener la inflación, llevó la tasa de referencia de niveles del 4% hasta un máximo de 11.25% en 2023. Esta política restrictiva, alineada con la Reserva Federal de los Estados Unidos, comenzó a mostrar una transición en 2024 y principios de 2025, dando paso a un nuevo ciclo: el de relajación monetaria.

El crédito hipotecario es, al final, un puente financiero de largo plazo. En ese horizonte, Banxico marca el paso de corto plazo, pero es el MBono a 10 años quien dicta la ruta. Por eso, la pregunta clave para el comprador no es solo cuánto recortó Banxico, sino ¿qué trayectoria seguirá el bono a 10 años? Esa diferencia puede significar estabilidad en la planeación financiera o años de pagar un costo mayor al esperado.

La transición de Banxico hacia recortes marca el fin de una política restrictiva. El costo del dinero empieza a ceder, abriendo paso a un entorno más flexible. La tasa objetivo de Banxico es la guía de corto plazo; los bancos la siguen para definir el costo de fondeo inmediato. Los CETES reflejan la liquidez del mercado en horizontes de semanas o meses. En contraste, el MBono a 10 años sintetiza la visión de largo plazo: inflación esperada, riesgo país y crecimiento. Este indicador es clave para las tasas hipotecarias.

El giro hacia recortes es producto de tres factores:

- Inflación en retroceso, con niveles de 3.57% después de superar el 8% en 2022.

- Crecimiento económico débil, que permite cierta flexibilidad.

- Coordinación con la política monetaria de la Reserva Federal de Estados Unidos.

Aunque la inflación ha mostrado una trayectoria descendente, el banco central mantiene una postura cautelosa. La política monetaria sigue siendo restrictiva: aun con los recortes, las tasas reales permanecen altas. La gran duda es si esta tendencia ya tocó piso en 2025 o si aún hay margen para más ajustes.

Las opiniones se dividen. Algunos analistas creen que el ciclo está cerca de concluir, con expectativas inflacionarias mejor ancladas. Otros piden cautela ante posibles choques externos y presiones en materias primas. Es altamente probable que Banxico continúe con recortes moderados en 2025, pero sin grandes movimientos.

Así, una baja en la tasa objetivo puede ayudar, pero no garantiza hipotecas más baratas. El verdadero catalizador es la confianza del mercado en que la inflación se mantendrá bajo control.

Muchos se preguntan si este recorte de tasas impacta directamente los créditos hipotecarios. La realidad es que los créditos de tasa fija se fondean principalmente con instrumentos a largo plazo. Por ello, el MBono a 10 años es el termómetro real para anticipar movimientos en tasas hipotecarias.

Las instituciones financieras fijan estas tasas con base en tres elementos:

- El MBono a 10 años como referencia central de largo plazo.

- La prima de riesgo del banco, que refleja costos, impago y estrategia.

- La competencia, que puede reducir márgenes cuando hay estabilidad.

En los últimos 5-6 años, el M 10 ha reflejado el sentimiento del mercado. Aunque Banxico inició su ciclo de recortes, el M10 sigue elevado entre 8.50% y 8.80%, por factores como:

Inflación estructural que aún no converge al objetivo.

Incertidumbre internacional por tensiones geopolíticas.

Factores comerciales ligados al T-MEC, aranceles y energía.

En este entorno, los bancos mantienen tasas hipotecarias fijas entre 10.5% y 12%, según el perfil del cliente. Aunque el costo de fondeo bajó, mientras el MBono a 10 años no ceda significativamente, es poco probable ver reducciones agresivas.

En este contexto, entender el tipo de crédito que se contrata es fundamental. Las hipotecas de tasa fija ofrecen estabilidad al comprador, blindando la mensualidad contra choques inflacionarios. Sin embargo, en periodos de tasas altas, esa seguridad implica un costo mayor inicial. Por otro lado, los créditos a tasa variable o revisable pueden iniciar con pagos más bajos, pero exponen al deudor a la volatilidad de los mercados.

El refinanciamiento se vuelve una herramienta clave en los ciclos de recorte. Si en los próximos meses las tasas logran consolidar una baja, los acreditados que contrataron hipotecas caras entre 2022-2023 podrían reducir su carga financiera al migrar hacia productos más competitivos. No obstante, esta decisión requiere evaluar costos notariales, comisiones de apertura y plazos restantes, pues no siempre conviene cambiar de esquema.

Aunque el ciclo de alza ha terminado, y se avanza hacia una relajación gradual, el mercado hipotecario sigue anclado a condiciones de largo plazo. Entender la relación entre la tasa de referencia y el Bono M es clave para anticipar movimientos y tomar decisiones informadas, ya sea para adquirir vivienda o refinanciar créditos existentes.

En este sentido, comparar productos, calcular escenarios y evaluar la posibilidad de refinanciar en el futuro son pasos indispensables en un entorno de incertidumbre global.

En conclusión, el entorno actual representa un punto de inflexión. La clave no está únicamente en seguir los recortes de Banxico, sino en observar cómo evolucionan las expectativas de inflación y el MBono a 10 años. Para quienes evalúan un crédito hipotecario, informarse y comparar opciones puede marcar la diferencia entre aprovechar una oportunidad o quedar atrapado en un costo financiero elevado.

Los Escenarios:

- Escenario positivo: inflación contenida entre 3–4%. El M10 baja, y los bancos ajustan tasas hipotecarias o refinanciamientos.

- Escenario neutral: inflación estable pero con riesgos. El M10 se mantiene elevado, y las tasas bajan poco.

- Escenario negativo: repunte inflacionario. Banxico detiene recortes, el M10 se sostiene arriba de 9%, y los bancos elevan márgenes.

Texto:Yuriria Domínguez, Co fundadora de Vyma Desarrollos