El sector retail, que a partir de la pandemia muestra dos grandes divisiones, una física y una virtual, la segunda a través del e-commerce, entró a nivel mundial en una etapa de reinvención, acomodo y nuevas tendencias.

En los últimos 18 meses, y con la apertura gradual de los centros comerciales o malls a finales de 2020, fue el reinicio paulatino y una recuperación que ha comenzado a ser notoria.

El avance en el proceso de vacunación ha permitido que incluso durante la tercera ola de contagios, los centros comerciales operado con regulación de aforos y medidas sanitarias.

Precisamente, al cierre de septiembre de 2021, el inventario de centros comerciales (con superficies mayores a 10,000 m² rentables) cerró con 24.7 millones de metros cuadrados; en este mismo año, se han incorporado al inventario cerca de 300,000 m² de espacios, lo que representó un crecimiento de 1.2% respecto al cierre de 2020, destaca un análisis de la firma CBRE.

Desfases de mercado

En contraparte, se han presentado desfases en las fechas de entrega de 19 desarrollos en proceso de construcción, e incluso, se han presentado casos de reestructuración de algunos, adaptándose a las nuevas necesidades y tendencias de consumo, que tienen que ver con dos variantes.

1.- Vacancia. Con la reapertura de los malls, la vacancia sigue recuperándose de acuerdo con las cifras reportadas por las diferentes Fideicomisos de Bienes Raíces (Fibras) al 3T21.

A septiembre, la vacancia de espacios comerciales cerró con una tasa del 11.4%, es decir, alrededor de 2.8 millones de m² vacantes; sin embargo, la vacancia ha disminuido por la apertura comercial y a que la nueva oferta de centros comerciales ha presentado niveles históricos.

2.- Construcción. El indicador en este rubro reflejó una disminución de 3.4% respecto a la cifra de mayo 2021, así como una desaceleración de nuevos inicios de construcción, cerrando con 1.8 millones de m2 en proceso.

A septiembre, se tiene registro de 41 desarrollos en construcción, mismos que se espera comiencen a incorporarse paulatinamente al inventario a partir de la primera mitad del 2022.

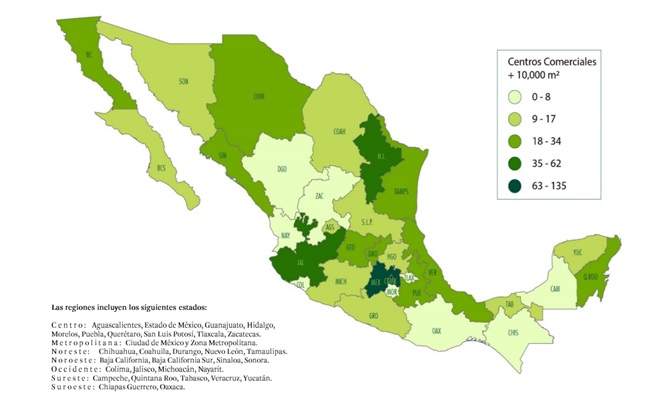

Por el tamaño de mercado, la región metropolitana del centro del país concentra 35% del total de la construcción, (633,000 m²).

Consumo y trabajo, variables

A septiembre, el índice de confianza del consumidor avanzó colocándose en 43.4 puntos base. En lo que a remesas respecta, éstas ascendieron a cifras históricas, ya que en el acumulado de enero a agosto 2021 crecieron 24.8% con respecto a 2020.

Por su parte, el empleo registró fuertes caídas, que, al cierre de septiembre reportan un crecimiento de 4.5% respecto a septiembre 2020.

Colateralmente, en agosto, las ventas minoristas mostraron una caída de 2.5% con respecto al mismo período de 2020, sin embargo, es importante mencionar que, luego de meses de cierre, los malls pudieron abrir sus aforos a 50% de su capacidad, incrementando las ventas presenciales.

De acuerdo con las cifras reportadas por la Asociación Nacional de Tiendas de Autoservicio y Departamentales, (ANTAD) a septiembre, las ventas reportaron un incremento de 1% respecto a septiembre 2020 con ventas acumuladas de más de 915 mil de millones de pesos, pero sin llegar a las ventas reportadas en septiembre de 2019, que fueron 984 mil millones de millones de pesos.

Finalmente, el índice de actividad industrial para el sector manufacturero al cierre de agosto cerró con 113.0 puntos (de acuerdo con los puntos base establecidos en 2013), creciendo 6.1% con respecto a la cifra reportada en agosto 2020.

e-commerce, la variante en alza

Motivado por la pandemia, el consumidor continúa adaptándose a las compras a través de plataformas de ventas en línea, que mostraron un importante crecimiento.

Al cierre del segundo trimestre 2021, las ventas reportadas por el Banco de México (Banxico) en sitios de comercio electrónico crecieron 54% respecto al mismo período 2020, cerrando con poco más de 232 mil 600 millones de pesos.

Por su parte, en cuanto a transacciones se refiere, al cierre del 2T21 se concretaron 407 millones de transacciones, 64% más que las generadas al cierre del 2T 2020.

Finalmente, el análisis de CBRE destaca que “Si bien la pandemia golpeó fuertemente al sector retail, algunos giros fueron más resilientes que otros; en el caso de las tiendas departamentales las variaciones a la baja fueron drásticas, tras ser catalogadas comercios no esenciales durante el cierre de centros comerciales; por su parte, las tiendas de conveniencia, supermercados y farmacias mostraron una ligera disminución en sus ventas, tras catalogarse como esenciales”.