Durante los años 2021 y 2022 la colocación hipotecaria nueva que realiza la banca estableció máximos históricos a pesar del entorno económico complicado por inflación y mayores tasas de interés. En 2023 inició lento pero se prevé que cerrará el año con números similares al ciclo anual previo, en cuanto al monto de financiamiento.

Cifras de la Asociación de Bancos de México (ABM) indican que en todo 2022 se financiaron 286 mil 200 millones de pesos (mdp) en nuevos créditos, que significó un crecimiento anual de 7% respecto a los 267 mil 500 mdp de 2021 que había sido un año récord.

Si bien el número de financiamientos colocados ha disminuido, gracias al incremento del crédito promedio se mantiene una gran dinámica del mercado, que en opinión de los expertos ha sido muy resiliente.

Enrique Margain, Director Ejecutivo de Préstamos a Particulares de HSBC y Coordinador del Comité Hipotecario de la ABM, consideró que el sector hipotecario es uno de los más resilientes que hay y recordó que en 2022 tuvo un cierre bastante bueno por parte de la banca comercial, al colocar 147 mil 100 créditos hipotecarios por 286 mil 200 mdp. “Fue un año récord con un comportamiento crediticio bastante positivo”, comenta. Los bancos hemos venido creciendo nuestra participación en el sector hipotecario y podríamos dar muchos más créditos en la medida en que tuviéramos mayor inclusión financiera.

| Originación de Crédito Hipotecario 2021-2022 | ||||||

| Número de Créditos (miles) | Monto (mmdp) | |||||

| ORGANISMO | dic-21 | dic-22 | Var. % | dic-21 | dic-22 | Var. % |

| Públicos | 415.3 | 344.4 | -17.1 | 204.5 | 195.8 | -4.3 |

| Infonavit | 364.5 | 295.6 | -18.9 | 167.7 | 159.3 | -5.0 |

| Fovissste | 50.8 | 48.7 | -4.1 | 35.8 | 36.4 | -1.1 |

| Privados-Bancos | 153.3 | 147.1 | -4.0 | 267.5 | 286.2 | 7.0 |

| Subtotal | 568.6 | 491.5 | -13.6 | 472.0 | 481.9 | 2.1 |

| Fuente: ABM con cifras de la CNBV, Infonavit y Fovissste. | ||||||

Sobre 2023, indicó que se ve una evolución positiva a pesar de que se están colocando menos créditos. Estamos hablando de que en el primer semestre del año en curso se han dado 61 mil 900 créditos hipotecarios por parte de la banca, que representan 15.1% menos en su comparativo anual, pero en términos de monto financiado se ha dado prácticamente el mismo importe de crédito (131 mil 900 mdp) que en el mismo periodo de 2022, apenas 3% menos en monto de recursos.

Indicó que el resultado del monto financiado se explica porque el promedio de cada crédito que otorga la banca ya está en 2.1 millones de pesos, que ha venido creciendo como una característica normal de lo que es la oferta de vivienda. “Creo que este es un aspecto fundamental, menos casas pero por un monto mayor y con un crédito promedio de la banca un poquito más alto”.

Describió que en los últimos años hemos tenido un incremento importante en el valor de las viviendas, que ha coincidido con un escenario donde también las tasas de interés han crecido, aunque sea marginalmente (100 puntos base entre junio de 2022 y 2023), muy poco respecto a lo que repuntó la tasa de referencia, debido a que es un mercado altamente competitivo.

| Originación de Crédito Hipotecario Ene-Junio 2023 | ||||||

| Número de Créditos (miles) | Monto (mmdp) | |||||

| ORGANISMO | 22-Jun | 23-Jun | Var. % | jun-22 | jun-23 | Var. % |

| Públicos | 165.7 | 153.6 | -7.3 | 91.2 | 98.2 | 7.7 |

| Infonavit | 140.2 | 137.5 | -1.9 | 72.2 | 85.8 | 18.8 |

| Fovissste | 25.6 | 16 | -37.2 | 19 | 12.4 | -34.6 |

| Privados-Bancos | 72.9 | 61.9 | -15.1 | 136 | 131.9 | -3 |

| Subtotal | 238.7 | 215.4 | -9.7 | 227,2 | 230.1 | 1.3 |

| Fuente: ABM con cifras de la CNBV, Infonavit y Fovissste. | ||||||

Este 2023 muestra una evolución positiva en la colocación de créditos.

Este 2023 muestra una evolución positiva en la colocación de créditos.

Sobre la menor demanda de créditos que se ha presentado, Margain explicó que las personas que quieren comprar una vivienda, se enfrentan a una mensualidad más alta que tienen que pagar para comprar el inmueble que desean o que cubre sus necesidades, y eso trae como consecuencia un desperfilamiento de muchas personas, "por eso vimos un menor número de créditos".

Adicionalmente, dijo, "por la época de altas tasas de interés como la que estamos viendo, muchas de las personas que compran vivienda para invertir también contrajeron su demanda, porque las alternativas que tienen las personas para invertir su dinero en otros instrumentos, en otros portafolios o diversificarse, se volvió atractiva".

Por la suma de todos estos elementos vimos la disminución en el otorgamiento de créditos hipotecarios por parte de la banca comercial ya señalada.

Paulina Prieto, Vicepresidenta de Crédito Hipotecario y Automotriz de Scotiabank, dijo que no podemos negar que 2023 empezó un poquito más lento el mercado respecto a lo que vimos en 2022.

Además del ajuste que se observó en las tasas de interés, también observó elementos que responden a la oferta y demanda, pero destacó que hay evidencias de que los inversionistas, que es una parte clave dentro del crédito hipotecario, que toman financiamiento hipotecario y compran vivienda, dejaron de adquirirla porque durante este periodo encontraron otros espacios donde invertir sus portafolios.

Mercado a prueba de crisis

Respecto al balance del mercado hipotecario, Antonio Artigues, Director Ejecutivo Banca Particulares de Santander, recordó que no solo en el último año, hay que remontarnos a los últimos 15 años cuando se ha venido comportándose de una manera muy constante, con crecimiento.

Además, ha demostrado una profunda resiliencia, no solo a los efectos de la pandemia que tuvimos que afrontar, también se refirió a las crisis previas en donde también se dieron oscilaciones al alza o a la baja de las tasas de interés.

“Por lo tanto, hemos comprobado que es un mercado que tanto en subidas como bajadas de tasas, como en situaciones globales o particulares de crisis, se ha venido comportando de manera muy constante, siempre con un crecimiento que ha venido estirando entre pequeños, medianos y altos crecimientos”.

Sobre el 2023, indicó que con las dificultades presentes derivadas de la permanencia de volatilidad, porque la inflación, si bien ha retrocedido, sigue al alta, además hemos seguido con tasas de referencia altas, a pesar de todo ello el crédito hipotecario de la banca se viene comportando de manera muy similar al 2022, que fue un año absolutamente récord en las colocaciones y que venía previamente de altos crecimientos respecto a un 2021 que también había sido un año récord en la colocación.

Buen cierre de año 2023

En relación a las perspectivas para el cierre de 2023, Paulina Prieto augura hacia el último semestre, que por supuesto es el más fuerte del crédito hipotecario, “que vamos a crecer un dígito”.

Apuntó que “no vamos a crecer a un nivel como el que nos hemos acostumbrado, dos dígitos (10% o más), vamos a crecer a un dígito, que yo creo que es muy bueno para la industria, con un portafolio bancario muy sólido”.

Dijo que no debemos olvidar que hay un déficit de vivienda por atender y que por supuesto los bancos son responsables o un actor muy importante dentro de este mercado. Insistió en que “vivimos en un mercado donde existe un dinamismo”.

En torno a las expectativas para el balance de 2023, Enrique Margain consideró que “tendrá un segundo semestre mucho mejor que el primero, con un mayor dinamismo, así lo vemos en las tuberías, y creo que al final vamos a terminar en un año muy similar a lo que fue el 2022”.

Añadió que “estamos hablando de un sector que va en una dirección muy positiva y que se complementa muy bien con organismos de vivienda, con tal de dar más alternativas al consumidor final, al cliente final que realmente busca comprar una vivienda para generar plusvalía para generar un patrimonio para su familia".

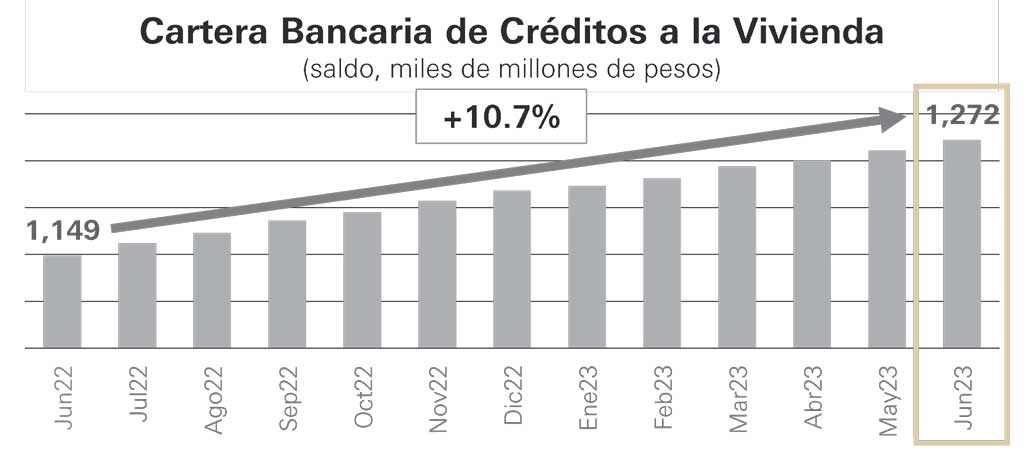

Portafolio histórico

Como resultado del desempeño anual del crédito hipotecario, al igual que se ha establecido récords de colocación anual en 2021 y 2022 por el monto de recursos, el portafolio hipotecario de la banca mantiene un ritmo de crecimiento sólido.

Cifras de la ABM indican que al cierre de junio pasado se ubicó en un billón 272 mil mdp, lo que significó un ritmo de crecimiento de 10.7% en comparación con junio de 2022.

Texto:Ricardo Vázquez

Foto: TEMPUS