La economía de México sigue a la expectativa por tener una mejor recuperación a la observada al cierre del tercer trimestre del año.

Una vez finalizado el tercer trimestre de 2015, el balance agregado para la economía mexicana continúa sin mejorar de manera sustancial, particularmente en materia de crecimiento económico. En adelante los retos no son menores y aún está por verse la capacidad del gobierno para consolidar sus finanzas públicas, concretar las reformas estructurales y procurar el mayor dinamismo económico posible, ante un contexto de mayores tasas de interés.

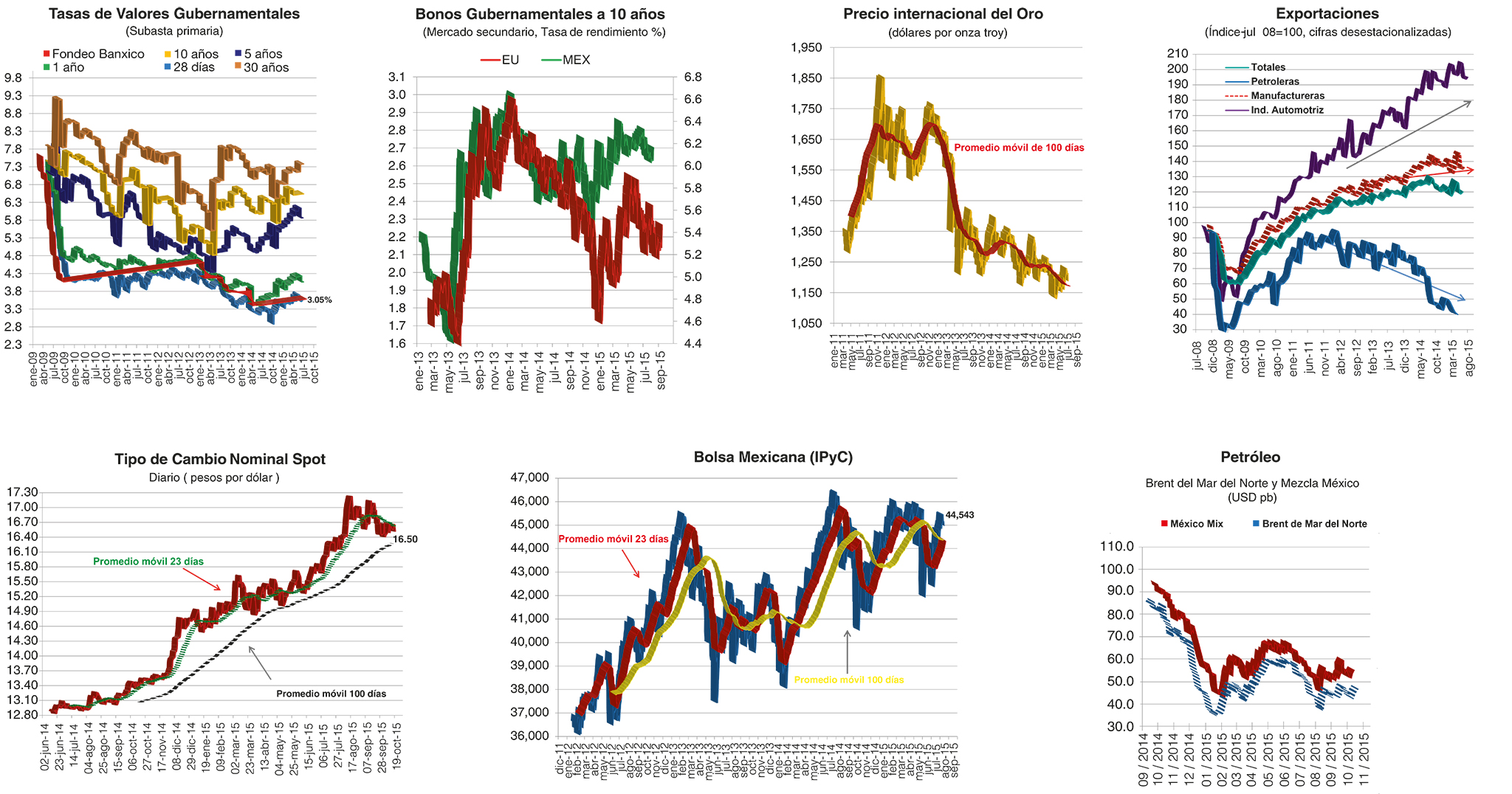

Contrario a lo que el mercado nacional esperaba al inicio del año, el crecimiento económico durante los primeros tres trimestres de 2015 se ha visto marcado por una constante: el rezago de la actividad industrial.

Dos caras en los motores del crecimiento

Si bien la caída del sector petrolero y minero no ha sido del todo una sorpresa dados los bajos precios de los hidrocarburos, un factor que ha generado sorpresa es el débil desempeño de la manufactura. Menores crecimientos en la producción manufacturera en los Estados Unidos y comportamientos mixtos en la industria automotriz local han ocasionado que la actividad manufacturera en México presente un importante alentamiento, que ha lastrado a la producción industrial y al crecimiento económico en su conjunto.

En contraste, entre los principales factores que detonaron la recuperación del consumo privado en México se encuentran la recuperación de la masa salarial, remesas más robustas, tipo de cambio depreciado y un mayor gasto público, los cuales en la primera mitad del año, han sido el principal sostén del crecimiento.

Si bien este último (el gasto público) creció a tasas francamente altas, la debilidad de la producción industrial ha contrarrestado el dinamismo del consumo, llevándonos a observar debilidad en el Producto Interno Bruto (PIB) de México y un crecimiento claramente por debajo de las expectativas de inicio del año.

La ralentización de la manufactura afecta a las exportaciones.

Obligados a recortar el Gasto público

La situación del mercado petrolero también ha incidido de manera negativa en el crecimiento de la economía mexicana. Las proyecciones de mediano plazo en términos presupuestales, que la Secretaría de Hacienda y Crédito Público (SHCP) propuso en 2014, no tenían contemplada una caída tan pronunciada y duradera en los precios internacionales de crudo.

Realidad que no sólo obligó a la SHCP a replantear sus estimaciones de ingresos públicos, sino a rediseñar la totalidad de su presupuesto, ya que no sólo faltan recursos a causa de la caída en los precios del petróleo, sino que existe una marcada disminución en la producción petrolera interna, la cual no será revertida en el corto plazo.

En este sentido, el reto para las finanzas públicas prevalecerá con una marcada fuerza durante 2016, cuando veamos deficientes ingresos petroleros asociados a importes de 49 dólares por barril de crudo; es decir, 39 dólares menos que el precio esperado para este año.

Luis Adrián Muñiz.

Analista de Vector Casa de Bolsa.

Depreciación del tipo de cambio

Los choques que se han observado sobre el precio internacional del petróleo se suman a implicaciones en la paridad peso-dólar, misma que incluso ha rebasado los 17 pesos. Así, el comportamiento del tipo de cambio sumó un factor adicional a la expectativa de la política monetaria en los Estados Unidos como un elemento que incidió para su depreciación.

Un tipo de cambio más depreciado alimenta expectativas de mala situación económica (aunque no sea del todo cierto), incrementa el riesgo de contagio a la inflación y de inestabilidad financiera.

Inflación en mínimos históricos

No obstante el latente riesgo de contagio sobre los precios de la persistente depreciación del tipo de cambio, la inflación en México ha sorprendido sistemáticamente al mercado y a las mismas autoridades monetarias, al ubicarse en niveles históricamente bajos y claramente menores al objetivo inflacionario del banco central. La caída en la inflación podría ser atribuida a la importante holgura que prevalece en la economía (crecimiento económico flojo) y al efecto de la implementación de algunas reformas, como la de telecomunicaciones.

En adelante no se debe descartar un mayor contagio de la depreciación del tipo de cambio sobre la inflación o presiones por el lado del componente no subyacente (productos agropecuarios).

El precio internacional del petróleo ha influido en el comportamiento del tipo de cambio.

Los retos de la política económica

Conforme al contexto anterior, en donde la economía avanza a un paso lento y el crecimiento en precios es bastante modesto (economía holgada), el Banco de México debe ponderar las condiciones internacionales en las que está inmerso el país; particularmente, la próxima normalización de la política monetaria en los Estados Unidos, así como la desaceleración de la economía china (entre otras de relevancia), la apreciación del dólar y los –persistentes– bajos precios del petróleo, ya que incrementar la tasa de referencia en un contexto de holgura podría imponer a la economía un alto costo, generando que se desincentiven tanto el consumo como la inversión; causando por consecuencia, una peligrosa depresión en nivel de precios.

Ante este entorno, la política fiscal también debe jugar un papel importante, al continuar con los esfuerzos de consolidación de las finanzas públicas, disminuyendo la razón de deuda, optimizando el ejercicio del gasto público y en última instancia diferenciando a la economía mexicana de otras emergentes. Los retos para los próximos meses también se presentan en términos de crecimiento, implementación de las reformas estructurales y movimiento de flujos globales de capital.

Texto:Luis Adrián Muñiz / Vector Casa de Bolsa

Foto: inmd, f.axel carranza, aim zacatecas, cyb, ocx, arena publica, compemedia