Las cuatro variables internacionales que le han pegado a México: política monetaria de EEUU, precios internacionales del petróleo, crisis de deuda griega y devaluación de la moneda china.

Ningún elemento de riesgo es local, pero la crisis financiera global y la de los precios internacionales del petróleo repercuten en México.

Dichos componentes de la economía mundial han impactado a México de diversas maneras y representan todo un desafió para el país. “Cuando no llueve, llovizna”, así dice un refrán popular que bien puede aplicar a la economía de México, que se la ha pasado en los últimos años soportando el embate de diversos elementos de riesgo internacionales, los cuales han repercutido en un menor ritmo de crecimiento económico y en una fuerte presión sobre la paridad del peso frente al dólar.

La presión del dólar influye directamente sobre las tasas de interés, así como las

determinaciones de la FED.

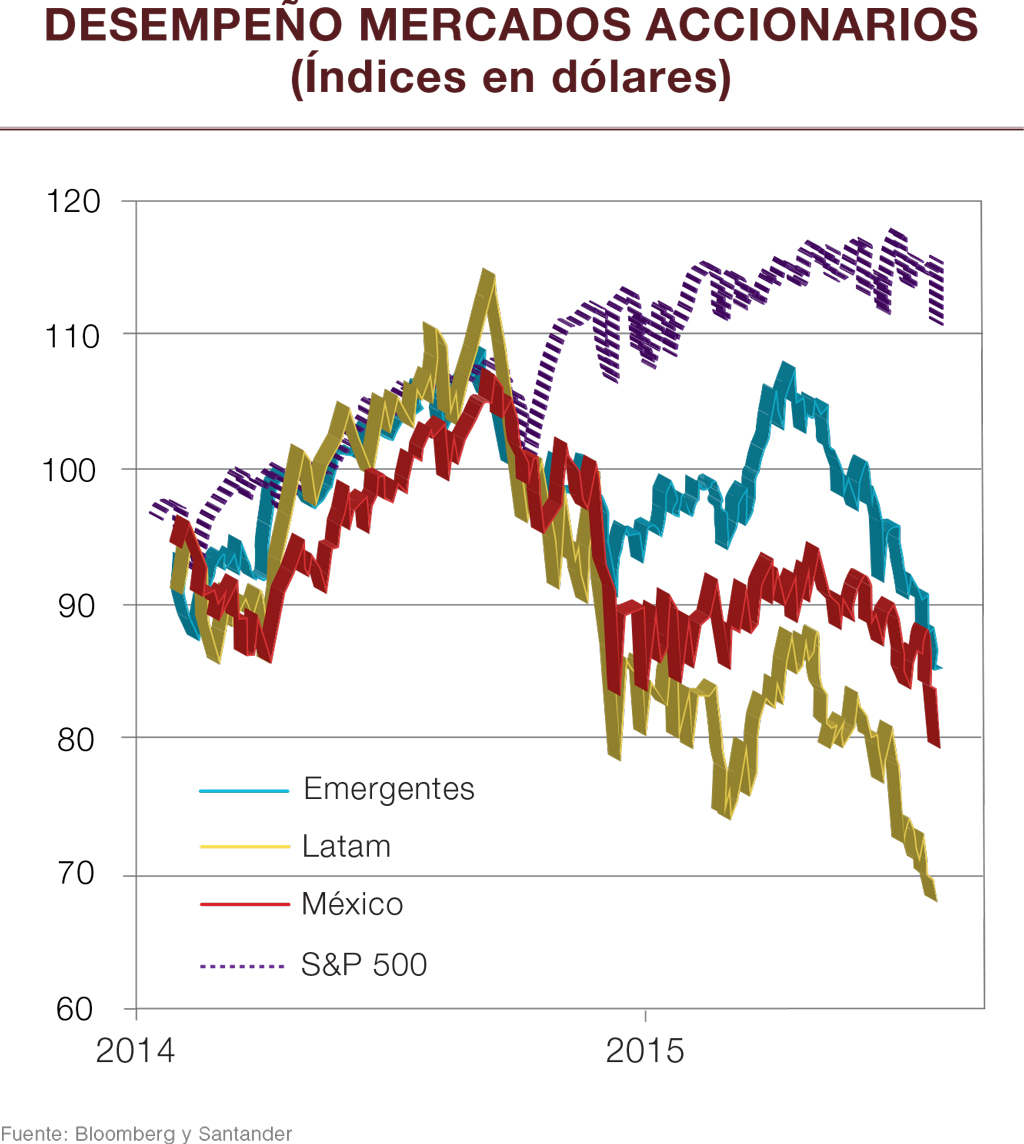

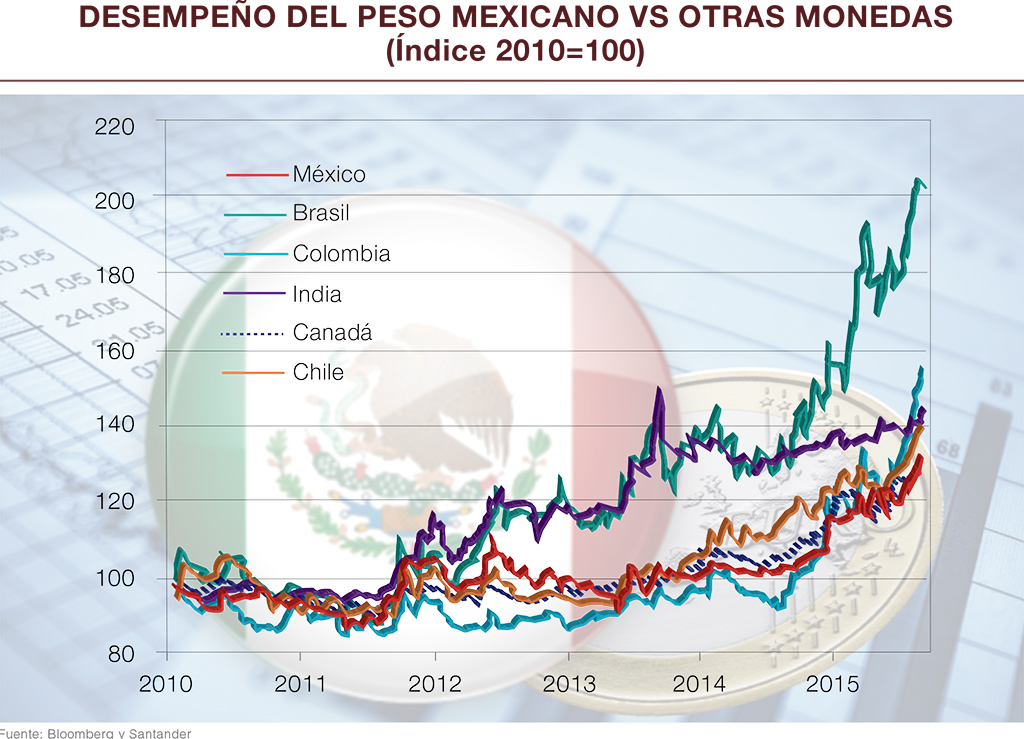

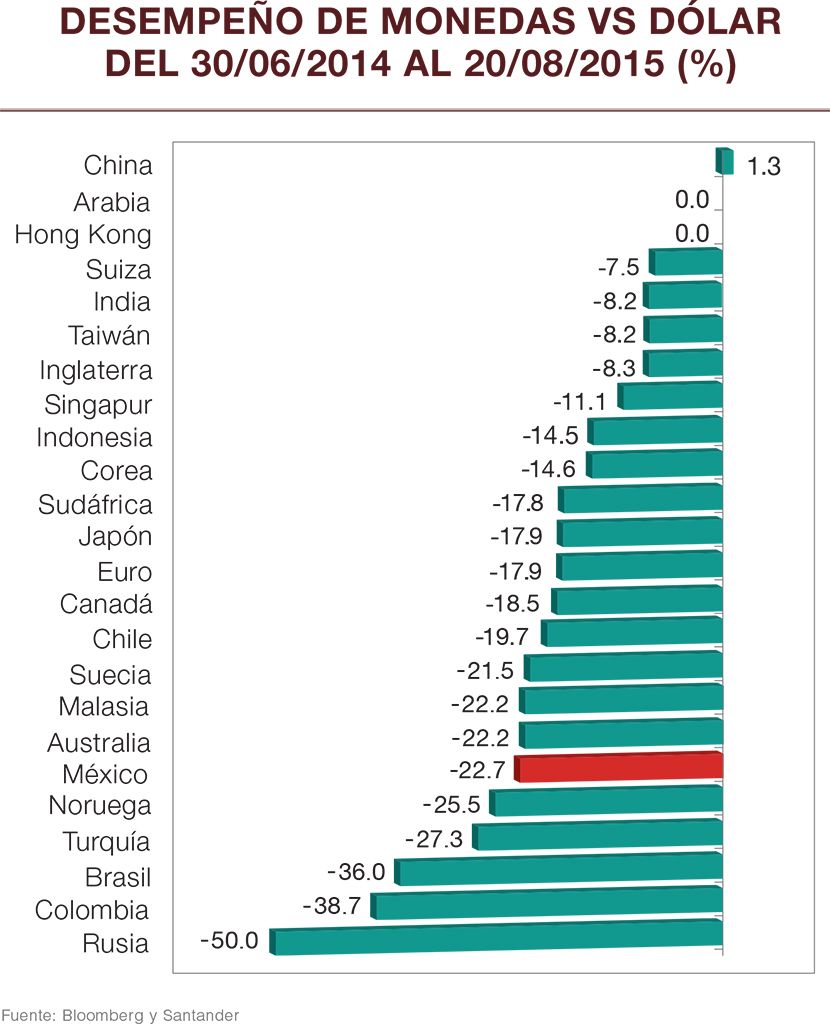

A pesar de ello, México está saliendo bien librado, porque el peso ha sido de las monedas menos afectadas dentro de las economías emergentes y en materia de crecimiento económico y aunque sigue siendo moderado su ritmo de expansión, continúa creciendo. En 2014 el país creció 2.1 %, mejoró respecto al 1.4 % de 2013 y en 2015 será ligeramente mejor que el año previo (2.34 % prevén los analistas del sector privado).

Ninguna de las variables de riesgo se generan internamente, por el contario, gracias a la solidez de los fundamentales de la economía es que el país está soportando mejor que muchas otras naciones emergentes el entorno internacional, aunque todo ello no es ningún consuelo.

Cómo le ha pegado el mundo a México

Desde la crisis financiera internacional de 2007 y 2008, ocasionada por Estados Unidos, en particular por la burbuja inmobiliaria y los créditos subprime, diversos elementos de riesgo internacionales se han mantenido vigentes. Pero de representar una amenaza para la estabilidad y el crecimiento económico del país, recientemente se convirtieron en una tormenta perfecta que ha derivado en una importante depreciación del peso frente al dólar y también en un lastre para el crecimiento.

En particular, durante los últimos dos años, cuando menos cuatro variables internacionales le han pegado a México.

- Estados Unidos y su política monetaria: propiciaron flujos de capitales y fortalecimiento del dólar que generan fuerte volatilidad financiera internacional.

- Precios internacionales del petróleo: generaron presión sobre el tipo de cambio y un lastre para el crecimiento económico.

- Grecia: crisis de deuda generó volatilidad financiera internacional.

- China: la devaluación de su moneda generó volatilidad financiera internacional.

El progreso de México en varios sectores se ve frenado por la crisis en los precios del petróleo que afectan a gran parte del mundo.

Todos estos factores jugaron en contra del peso y en la medida que se fueron sumando o juntando uno a otro, la presión sobre el tipo de cambio fue en aumento.

Estados Unidos y un dólar fuerte

En particular, desde el año 2014, cuando Estados Unidos inició el retiro paulatino del exceso de liquidez y su política monetaria inició el proceso de normalización, los flujos de capitales internacionales cambiaron de tendencia.

Luego de varios años, cuando los mercados emergentes, entre ellos México, fueron un seguro y atractivo refugio para los capitales internacionales, el cambio en la política monetaria de los Estados Unidos revirtió la tendencia y se inició un regreso de dichos capitales hacia los bonos del tesoro estadounidense.

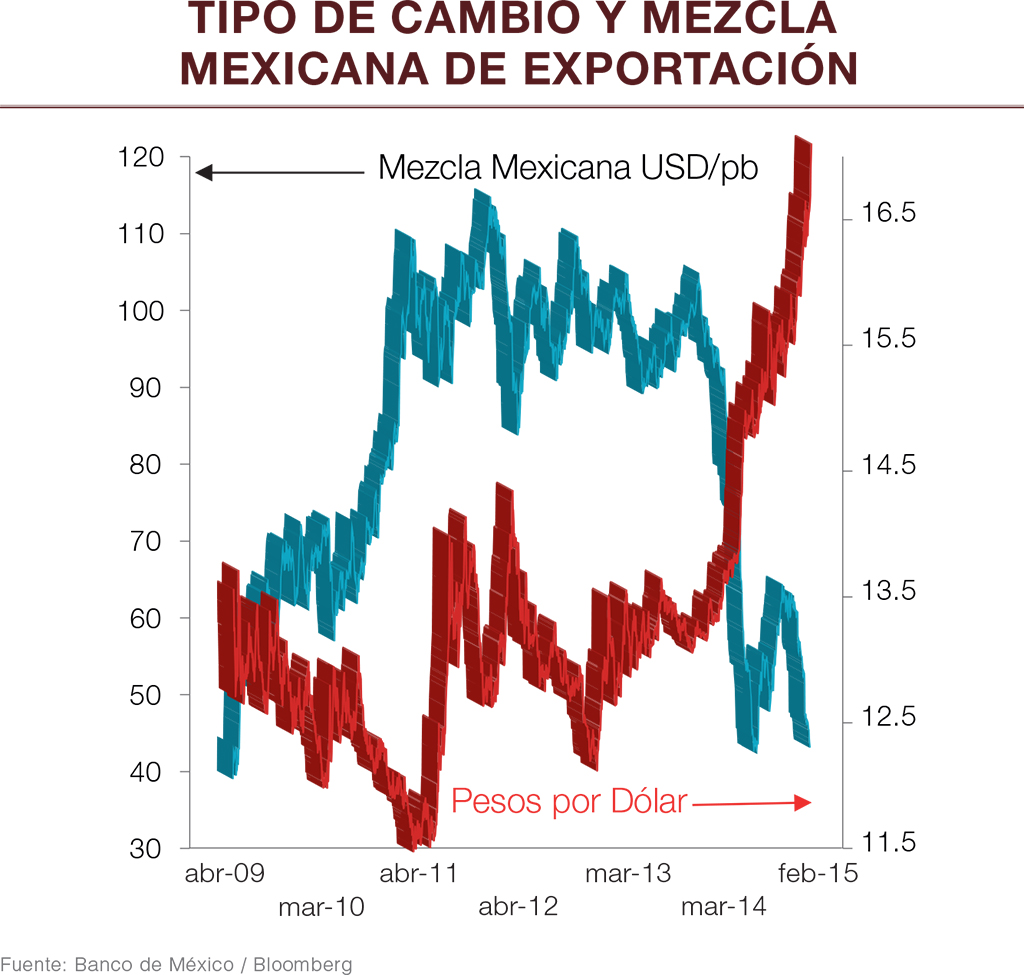

El resultado: volatilidad financiera internacional y presión de la paridad del peso frente al dólar. De niveles promedio de 13 pesos por dólar a mitad del año 2014, alcanzó en agosto de 2015 las 17.24 unidades en las operaciones al mayoreo. Esto significó una depreciación del peso de 32.6% frente al dólar en dicho periodo.

Hoy se vive a la expectativa de que la Reserva Federal estadounidense (FED) incremente sus tasas de interés y de aquí a que suceda será inevitable que se mantenga la volatilidad financiera y por consiguiente la presión del dólar sobre la moneda nacional.

El proceso de normalización de la política monetaria de Estados Unidos lleva cuando menos todo 2014 y lo que va de 2015. Se prevé que en septiembre se presente el primer incremento de la tasa de interés de referencia de la FED y no se descarta que en diciembre pueda darse otro nuevo incremento.

El economista en jefe de Barclays para México, Marco Oviedo, prevé que la Reserva Federal de Estados Unidos (Fed) aumente sus tasas hasta marzo de 2016. Agregó que la Fed debe ser más clara en su mensaje, lo que ayudará a calmar a los mercados y se observará una menor volatilidad.

Respecto al tipo de cambio, comentó que el dólar podría llegar a 17.80 o 18 pesos en momentos de mayor volatilidad; sin embargo, prevé que el tipo de cambio cierre 2015 en 17 pesos y llegue a 17.25 pesos en el primer trimestre de 2016.

Por su parte, en Monex son de la opinión que el precio del dólar se estabilizará a finales de año, ante la posibilidad de que la Reserva Federal de Estados Unidos no suba las tasas de interés este año.

“Para el cierre del año pronosticamos una apreciación respecto a los niveles actuales del peso frente al dólar y este año cerrará en un tipo de cambio de 15.97 pesos por dólar y en un promedio anual de 16.21 pesos por dólar”, señaló Daniela Ruiz Zárate, analista económico de la firma.

Precios internacionales del petróleo

La drástica caída en los precios internacionales del petróleo desde 2014, afectaron seriamente el presupuesto de México. Aunque nuestra economía ya no está petrolizada como sucedió hasta la década de los 80, las finanzas públicas tienen aún una elevada dependencia de los ingresos por exportación petrolera.

Analistas de Banorte-Ixe señalaron que la producción de petróleo, gas y relacionados representa menos del 6% del PIB y sólo 13% de las exportaciones totales son petróleo y gas. Sin embargo, la importancia radica en que un tercio de los ingresos fiscales provienen de este sector.

Por todos es conocido que desde el mismo inicio del 2015 (finales de enero), el Gobierno Federal decidió disminuir el gasto del sector público para el año en curso en 124,000 millones de pesos (mdp), 0.7% del PIB. Esto derivado de una expectativa de menores precios del petróleo no sólo para éste sino también para los siguientes años.

Las consecuencias han sido directas sobre el ritmo de crecimiento económico, el cual ha sido en la primera mitad de año moderado en relación a las expectativas que se tenían a principios de este mismo ciclo anual.

Por lo tanto y como consecuencia de este fenómeno, los analistas de Banorte-Ixe opinaron: “La economía mexicana alcanzará un PIB potencial de alrededor de 3.5% en los próximos cinco años. Debido a los bajos precios del petróleo y la alta probabilidad de que se mantengan así por un largo periodo de tiempo, estimamos que la inversión que se podrá detonar en el sector energético –producto de la reforma en este sector–, será significativamente menor a la que habíamos anticipado anteriormente con un escenario de precios por arriba de 100 dólares por barril. Es por ello que estimamos ahora que la economía mexicana alcanzará un crecimiento potencial de 3.5% en los próximos cinco años, en lugar de 5% como habíamos previsto con anterioridad”.

El rescate de Grecia supera hasta ahora los cuatro billones de pesos y aún no se ha concluido.

Grecia y el conflicto de la zona Euro

La crisis por la que atravesó la zona Euro todavía no es historia, aún hay naciones con severos problemas en sus finanzas públicas y con riesgos de insolvencia. Grecia, en particular, no logra salir de la crisis.

Si bien México no tiene nada que ver con esa nación, se le sigue empaquetando en el portafolio de países emergentes y no puede verse ajeno a la volatilidad financiera internacional que dicho acontecimiento genera y que también le ha pegado al tipo de cambio.

Analistas de CI Banco reseñaron que Grecia forma parte del grupo de países que han sido rescatados en la Unión Europea. En 2010, el gobierno griego solicitó un rescate por 110,000 millones de euros (unos 2.14 billones de pesos) para evitar caer en moratoria y debido a los problemas de recesión económica se vio obligado a pedir un segundo rescate, ahora por 130,000 millones de euros (cerca de 2.38 billones de pesos).

Cinco años después, una mala administración pública aunada a las severas medidas de austeridad impuestas han provocado un fuerte y continuo deterioro en la economía (de 2009 a 2015 el PIB de Grecia ha caído 25%), manteniéndolos con los mismos niveles de deuda como porcentaje del PIB previos a la crisis. Grecia ha ido recibiendo los rescates financieros por partes, a costa de cumplir ciertos objetivos de ahorro.

A finales del año pasado, aprovechando el descontento de la población, el partido social extremista (Syriza) ganó las elecciones extraordinarias con la promesa de poder renegociar las condiciones de austeridad impuestas por sus acreedores de deuda, previos a recibir el último tramo del rescate por 7,000 millones de euros (cerca de 136,000 mdp).

En febrero de 2015, el gobierno (dirigido por Alexis Tsipras), logró negociar con la Troika (FMI, Comisión Europea y Banco Central Europeo) una ampliación por cuatro meses (hasta junio) de la asistencia financiera a Grecia, a cambio de contar con tiempo para negociar una serie de reformas económicas que garanticen el pago del rescate para los próximos años.

La falta de una resolución a la problemática en Grecia sorprendió a los mercados financieros, incrementando la volatilidad de los activos financieros a corto plazo de la Eurozona y aquellos con mayor riesgo en el mundo (incluidos los activos en México), a pesar de fuertes fundamentos que limitan la susceptibilidad a un contagio. Sin embargo, esta volatilidad ha sido menor a la temida y de resolverse pronto la situación será meramente temporal.

Los analistas de CI Banco señalaron que la reacción de los inversionistas internacionales fue un reacomodo en sus portafolios de activos financieros, sesgándolos hacia aquellos más seguros, principalmente en dólares, afectando a los considerados de mayor riesgo (entre ellos los mexicanos).

La reacción de la moneda mexicana fue de depreciación, pero los analistas de la institución financiera consideraron que la mayor parte de la presión a nuestra moneda por este tema ya se presentó y ha sido descontada por los mercados financieros.

La devaluación del yuan obedece quizá a una medida competitiva con base en el concepto de la currency war.

China le echa sal a la herida

Los mercados accionarios y de divisas internacionales registraron una acentuada volatilidad durante la primera quincena de agosto, debido a la sorpresiva devaluación del yuan anunciada por el banco central de China.

Vale la pena mencionar que el yuan se había apreciado 25% con respecto al dólar de 2005 a los primeros días de agosto, por lo cual la devaluación observada en las dos primeras semanas de agosto (alrededor del 6%) ha sido la más importante en 20 años.

La decisión del gobierno de China en torno a su tipo de cambio ha generado especulación sobre las consecuencias de esta medida, no sólo en los mercados sino también a nivel político. Los especialistas de Banorte-Ixe señalaron que la medida revivió el tema de los currency wars –o devaluación competitiva– en la que el gobierno chino estaría tratando de hacer las exportaciones más competitivas, vía el tipo de cambio.

“En nuestra opinión, dicha medida no tiene la intención de estimular las exportaciones, entre otros dado que la magnitud de la depreciación ha sido mínima comparada con la apreciación que ha sufrido el yuan en los últimos 12 meses. Dicha apreciación se explica por el hecho de que la divisa china ha seguido muy de cerca al dólar americano en el último año, debilitando la posición competitiva de China con respecto a sus otros dos socios comerciales más importantes (Eurozona 11.9% del total de las exportaciones; y Japón 7.5%), cuyas monedas se han depreciado como consecuencia de las medidas de relajación monetaria implementadas por el ECB y el BoJ, respectivamente”.

Conclusión

Será inevitable que la depreciación del peso frente al dólar tenga diversas repercusiones en la economía mexicana, a los sectores productivos, algunas buenas y otras adversas. Lo mismo sucede en relación a las inversiones financieras, ya sea en bonos (mercado de dinero), en el mercado de acciones y las mismas divisas.

En medio de estas circunstancias, tanto para la economía real como para las inversiones financieras, la inversión en bienes raíces cobra importancia, por todas las bondades que tiene, entre ellas que no pierden valor frente a la inflación y frente al dólar.

Texto:Jesús Arias

Foto: banapuntos / revista mercado / wp / la guía petrolera / tfnt