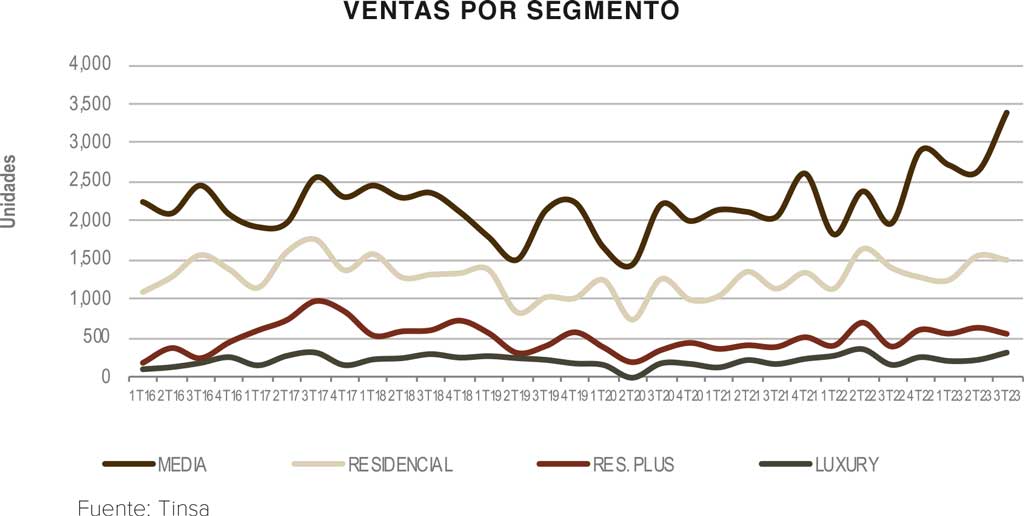

Al cierre del tercer trimestre de 2023, se han desplazado poco más de 21 mil 445 mil viviendas en la ZMCDMX. De éstas, el 44% corresponde a unidades del segmento medio en un rango de 1 a 3 millones de pesos (mdp), 29% al residencial de 3 a 6 mdp, y el restante 11% para los segmentos más altos.

Es claro que el segmento Medio ha tomado fuerza, especialmente en el último año, con una oferta de poco más de 300 proyectos inmobiliarios activos vs. los 656 desarrollos de segmento residencial. Es decir, el balance entre oferta y demanda es claro, en el caso del segmento medio se requiere mayor volumen de unidades, y para el residencial, la competencia ha incrementado considerablemente.

Esta situación también se refleja en los valores de venta, donde el segmento de hasta 3 millones de pesos, presentó una plusvalía anual del 13.3%, mientras que el residencial tuvo un variación del 5 por ciento.

Destaca también, que la oferta media se ha diversificado, pues solo en vivienda vertical hay presencia de proyectos enfocados en este perfil en 24 alcaldías y municipios, siendo Cuauhtémoc la más representativa con el 24% de participación en las ventas, en unidades de 45 m2 de superficie promedio y un ticket de 2.3 mdp.

A pesar de los cambios en el estilo de vida a partir de la pandemia, una ubicación céntrica se mantiene dentro de los principales drivers de compra. En el caso de Cuauhtémoc, esta alcaldía ofrece conectividad, acceso a servicios de transporte, zonas peatonales, cercanía a corredores comerciales y corporativos, así como equipamiento urbano; lo que resulta atractivo tanto para el cliente final, como para el inversionista inmobiliario.

Con respecto a los inventarios de vivienda nueva, la configuración también se ha ido ajustando. Al 3Q2023 hay un total de 53 mil unidades por vender, donde la vivienda de menos de 1 mdp solo representa en 13% del mercado, con una caída de más del 50% en la oferta actual vs. el año 2021. Sin embargo, la demanda para este segmento se mantiene con un déficit importante, por lo que las reventas o mercado secundario, van ganando participación.

Ofrecer vivienda de este perfil se ha vuelto uno de los principales retos para la industria en México, donde los costos de construcción y de la tierra, así como las variables relacionadas con el financiamiento, son desafíos que solo desde una política de vivienda a largo plazo, donde se involucren todos los participantes públicos y privados del sector, podrá tener una solución óptima.

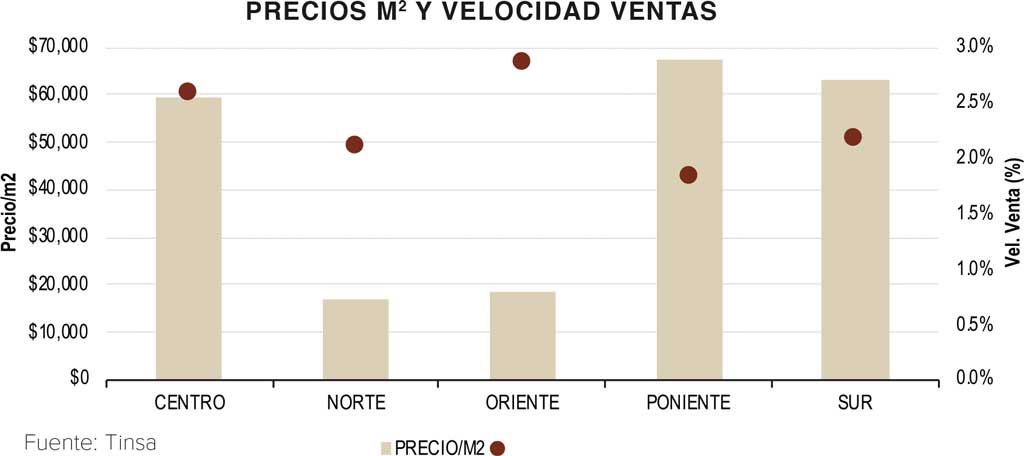

Por otra parte, y en relación a cuáles son las zonas con mejor desempeño en este año, se reafirma que las más céntricas son las que dominan, donde encontramos alcaldías como Azcapotzalco y Cuauhtémoc, con una velocidad de ventas del 2.6% mensual, es decir de las más destacadas en la capital del país.

Y esto tiene que ver con la plusvalía y rentabilidad, donde en Cuauhtémoc se estima un crecimiento anual en el valor de venta de más del 10% y una rentabilidad del 6.5% para rentas tradicionales, e incluso mucho mayor para rentas de corta estancia.

Entre las principales razones en el incremento de esta demanda podemos destacar la llegada de nómadas digitales, expats, y cambios en la composición familiar en la CDMX. Por ejemplo, el 2022 significó el año récord en divorcios, donde 1 de cada 3 matrimonios disuelven su unión, y con ello se demanda una propiedad.

Asimismo, más del 40% de los compradores ya son millenials, quienes han diversificado también el tipo de familias, con una mayor participación de roomies, familias monoparentales, unipersonales y DINKS (parejas sin hijos); donde las necesidades entorno a la flexibilidad y tiempo para una vida social más rica, son muy importantes y se toman en cuenta en el momento de la elección de una vivienda.

Por otro lado, se observa que los valores más altos se presentan en la zona Poniente, que comprende corredores como Santa Fe y Polanco. Donde el segmento Luxury de más de 10 mdp, suma casi 200 proyectos residenciales activos de oferta nueva, donde Huixquilucan concentra el 48% del inventario, especialmente en corredores como Interlomas y Bosque Real, con un ticket promedio de 18.7 mdp y 67 mil pesos por m2.

Y, en cuanto al perfil de los compradores, aquí encontramos una mayor participación de familias con hijos, que en México suman el 40% de los hogares, es decir, hoy tenemos una oferta bien diversificada que busca atender a los diversos nichos de mercado del sector.

Finalmente, y considerando que estamos por cerrar este año 2023, donde la situación económica y política a nivel mundial presenta volatilidad y con ello retos, es muy importante brindar confianza al consumidor acerca de que invertir en ladrillos sigue siendo seguro y rentable. Y para ello contar con información veraz y confiable del mercado (oferta, demanda, tendencias), es básico como asesores patrimoniales en la compra más importante de la vida para la mayoría de los mexicanos.

Texto:Marisol Becerra, Tinsa, Ciudad de México, mercado inmobiliario, plusvalía, residencial, vivienda, segmento medio, proyectos inmobiliarios, desarrollos.

Foto: Real Estate Market & Lifestyle