La perspectiva de crecimiento económico para el 2018 es similar a lo que vivimos el año pasado e incluso ligeramente mejor, a pesar de existir importantes factores de incertidumbre.

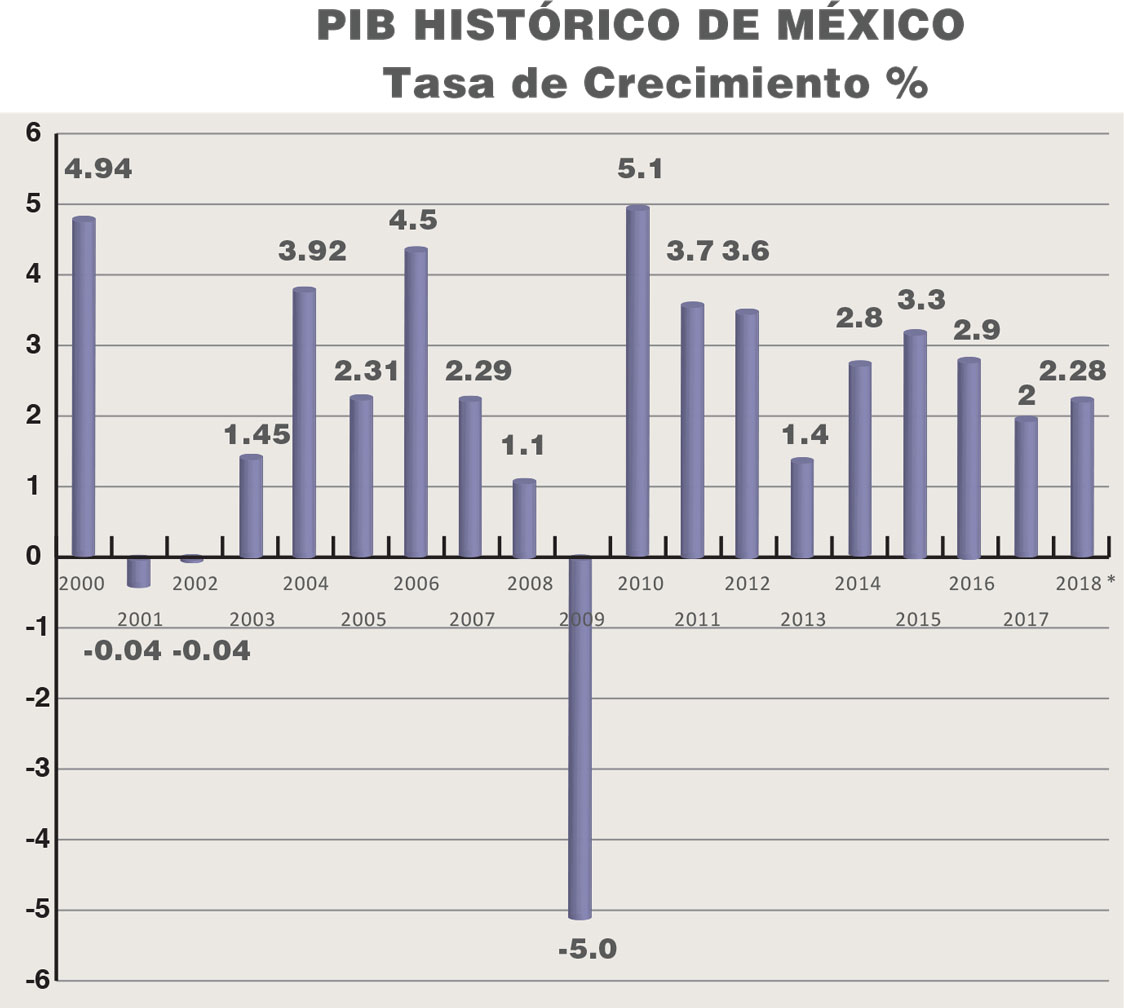

La economía mexicana creció 2.0% en 2017, mostrando una desaceleración respecto al año previo. Para 2018 no se prevé un cambio drástico de tendencia; más bien las proyecciones ubican un desempeño similar, aunque los optimistas esperan una expansión de hasta 2.4 y 2.5 por ciento.

El consenso de analistas (encuesta de Banco de México publicada el dos de abril) prevé que el Producto Interno Bruto (PIB) de México crecerá en este año a un ritmo del 2.21 por ciento.

Anteriormente, México experimentó en los dos años previos mucha volatilidad financiera, derivada principalmente de incertidumbre importada desde el exterior. El presente año no será la excepción, ya que la permanencia de diversos elementos de riesgo, tanto internos como externos, así lo anticipan.

Mario Correa, Economista en Jefe de Scotiabank, indicó que el año pasado se observaron contrastes muy marcados en la economía, tanto en el comportamiento de los diferentes sectores, como en el desempeño de ciertas regiones. Un ejemplo fue el sector servicios, siendo el principal motor de crecimiento, que a diferencia de la actividad industrial mostró focos rojos, principalmente en la construcción y la minería (por sector energético); sin embargo, la actividad manufacturera presentó buenos resultados, y en general la economía observó un balance positivo.

También explicó que “si le restamos estos dos sectores (con desempeño negativo) nada más, el crecimiento hubiera sido 3.5%; podemos verlo como el crecimiento de la economía no petrolera y no pública”. O sea, en general no fue tan mal año para la actividad económica, como se esperaba. Recordó que en enero de 2017, la encuesta de Banxico pronosticaba un crecimiento de 1.5% y al final se alcanzó una expansión de 2 por ciento.

A final de 2017, México alcanzó una expansión de 2%.

A final de 2017, México alcanzó una expansión de 2%.

Incertidumbre marcará el año

En 2018 se enfrentarán varios elementos de riesgo, dos de ellos provenientes de los Estados Unidos: la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN) y la reforma fiscal de dicha nación. Por lo que respecta a las variables internas, la elección presidencial es el principal factor de incertidumbre y riesgo.

Históricamente, durante el último año de gobierno de cada administración gubernamental se aprieta el paso en materia económica. Por ejemplo, en el último año de la administración de Ernesto Zedillo (2000), México creció a un ritmo de 4.9%; al final del sexenio de Vicente Fox (2006), el PIB creció 4.5%, siendo el mejor reporte de esa administración; y con Felipe Calderón, en los dos años finales (2011 y 2012) se mantuvo un ritmo de crecimiento de 3.6%, respectivamente.

Las cifras no mienten, los últimos años de cada administración federal suelen ser positivos, en buena medida, porque se incrementa el gasto público. Sin embargo, hoy se vive un periodo de consolidación fiscal que evita justamente una mayor derrama de gasto público y por lo tanto un mayor impulso económico.

En consecuencia, parece que tendremos un crecimiento inercial en el año nada extraordinario, y por el contrario, hay elementos que lo vuelven muy incierto.

Retos del primer semestre

Un análisis de Santander México señaló que durante el primer semestre del año en curso la volatilidad financiera podría ser elevada, pero estiman que hacia la segunda mitad del año, de cumplirse ciertas premisas, podríamos observar un mejor ambiente en los mercados y en la economía.

“Destacadamente están los siguientes factores:

- La conclusión o al menos un avance significativo de las negociaciones del TLCAN.

- Así como la resolución del proceso electoral interno que incluye la elección presidencial y de ambas Cámaras del Congreso, gobernadores en ocho estados y la jefatura de gobierno de la Ciudad de México”.

Los analistas de esta institución consideran que llegarán a buen término las negociaciones del TLCAN entre las tres naciones y que prevalecerá esta asociación comercial con beneficios para todas las partes.

“Desde luego uno de los mayores riesgos para la evolución de la economía de México es la ruptura unilateral del TLCAN, porque ello abriría un capítulo de incertidumbre sobre los nuevos esquemas de relación comercial, sobre todo predominaría la amenaza de medidas proteccionistas.

“Es innegable que en un escenario así habría un impacto significativo en las decisiones de inversión y de consumo, así como en las exportaciones, y ello conduciría a un proceso de ajuste económico y en los mercados, lo que implicaría una desaceleración de la actividad económica hacia finales del 2018 y una significativa caída de la economía en 2019-2020”.

La incertidumbre generó en 2017 un debilitamiento de la inversión productiva, en particular la inversión privada se estancó en 2017, y para 2018 anticipan un repunte de apenas uno por ciento.

Por otra parte y en relación al proceso electoral, prevén que sea intenso y competido, por lo que los inversionistas productivos y financieros estarán atentos a la evolución y resolución del mismo.

“Resultará indispensable que los mercados perciban que habrá continuidad de la política y estabilidad macroeconómica, entendida esta como el sostener finanzas públicas sanas, el fortalecimiento de la autonomía del Banco de México, y el impulso a las reformas estructurales. Un eventual rechazo a la disciplina fiscal y monetaria, así como a las reformas, daría lugar a un proceso de incertidumbre sobre el diseño futuro de las políticas públicas”.

Los analistas de Santander revisaron su estimado de crecimiento del PIB para 2018 a 2.4% desde 2.7%, ante el debilitamiento de la inversión (privada y pública), y la incertidumbre sobre la evolución de la producción petrolera, que en 2017 registró su peor caída.

Fuente: INEGI *Pronóstico Encuesta Banxico

Fuente: INEGI *Pronóstico Encuesta Banxico

Motor interno, se recuperará

Alejandro Cervantes, analista de Banorte coincidió en que la economía mexicana enfrentará retos importantes durante la primera mitad del año. “En particular, el consumo privado se desacelerará marginalmente por los niveles de inflación, pero tal efecto podría resultar compensado parcialmente por una persistente mejoría del mercado laboral. Aun así, el gasto interno continuará siendo uno de los principales motores de crecimiento de la economía mexicana.

Al respecto, Carlos Serrano, economista en jefe de BBVA Bancomer, indicó que el repunte de la inflación afectó el consumo privado que se fue debilitando con el transcurso del año pasado. Afirmó que en el primer semestre de 2018 se mantendrá débil pero visualiza una posible mejoría en el segundo semestre, porque en la medida que la inflación caiga los salarios reales se irán recuperando.

Mientras que respecto a la actividad industrial, los analistas de Banorte esperan –al menos en la primera mitad de 2018– un mayor dinamismo de la producción manufacturera, como resultado de que la mayor incertidumbre en torno al futuro de la relación comercial entre México y Estados Unidos podría incentivar mayores flujos de mercancías exportadas hacia ese país, en anticipación de un posible escenario de mayores restricciones hacia delante. También, dicha incertidumbre podría afectar los flujos de inversión privada en la industria manufacturera.

En el mismo sentido, el experto de BBVA Bancomer indicó que debido a la fortaleza del sector manufacturero de los Estados Unidos, consideran que las exportaciones nacionales tendrán nuevamente un crecimiento de doble dígito como en 2017 cuando fue muy potente, a pesar de las dos fuentes de incertidumbre comentadas que afectan la inversión.

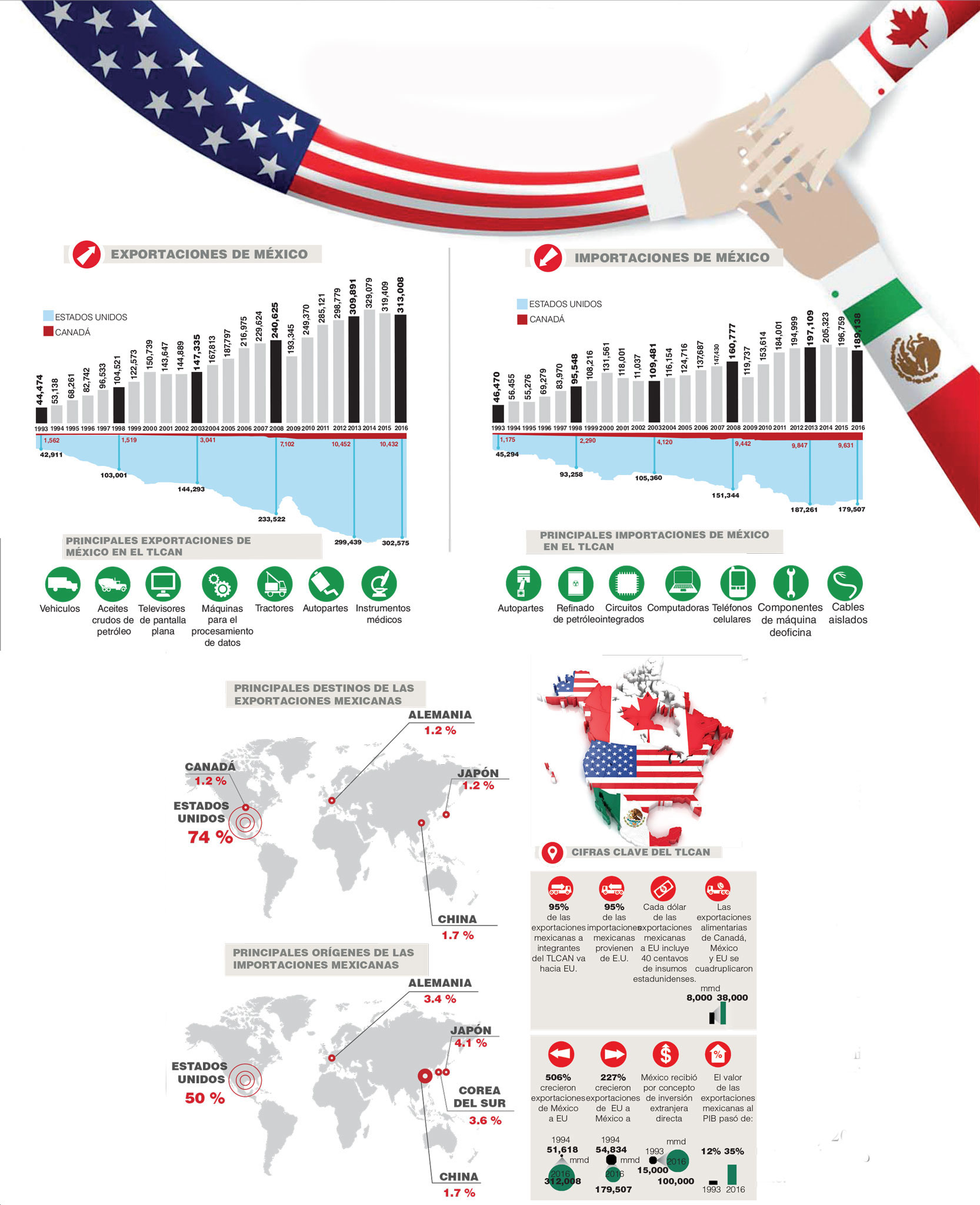

80% de las exportaciones de la producción industrial se dirigen a EU.

80% de las exportaciones de la producción industrial se dirigen a EU.

El sector industrial cerró 2017 con un crecimiento de 0.9%.

El sector industrial cerró 2017 con un crecimiento de 0.9%.

Para la construcción pública, Alejandro Cervantes anticipa un mayor crecimiento en el primer trimestre del 2018, generado por un mayor gasto gubernamental de las entidades federativas y municipios. “Tal evolución podría responder a que el proceso electoral de este año pudiera detonar un mayor gasto en proyectos de infraestructura. En contraste, la incertidumbre respecto del panorama político y económico podría traducirse en una desaceleración de los flujos de inversión privada en construcción”.

Asimismo, indicó que la recesión de la industria minera continuará al menos durante el primer semestre del 2018, afectando al dinamismo general de la economía. En el caso del comercio y los servicios su comportamiento en la primera mitad del año pudiera beneficiarse del gasto asociado a las campañas electorales y, en general, al proceso electoral.

En Banorte, aunque consideran que la economía mexicana enfrentará retos importantes durante la primera mitad de 2018, prevén un crecimiento de 2.5% para todo el año.

Por su parte, en BBVA Bancomer consideran que a pesar de la incertidumbre, que seguirá afectando la inversión, la economía crecerá impulsada por las exportaciones y el consumo. El crecimiento estimado para 2018 lo mantienen en 2 por ciento.

Mientras tanto, Scotiabank prevé un crecimiento de 2.4% para este año, ligeramente mejor a lo que vimos en 2017. “Estamos esperando una mejoría gradual en la actividad económica”, afirmó Mario Correa.

A nivel sectorial visualiza que la industria quizá va a seguir siendo la más débil, pero ya va a estar creciendo a tasas positivas. El sector servicios quizás se va a ver algo afectado por todo este clima de incertidumbre, mostrando cierta desaceleración pero continuará creciendo a buen ritmo.

En cuanto al consumo privado, se percibe acelerando ligeramente debido al empleo, las remesas, la actividad en ciertos sectores, especialmente los que exportan. Inclusive señaló que bastará con que deje de caer la producción petrolera y la construcción de obra pesada para que el crecimiento se vea más alto.

Canadá aporta el 70% de IED al sector minero en México.

Canadá aporta el 70% de IED al sector minero en México.

Los recortes de presupuesto público fueron la principal limitante del sector construcción.

Los recortes de presupuesto público fueron la principal limitante del sector construcción.

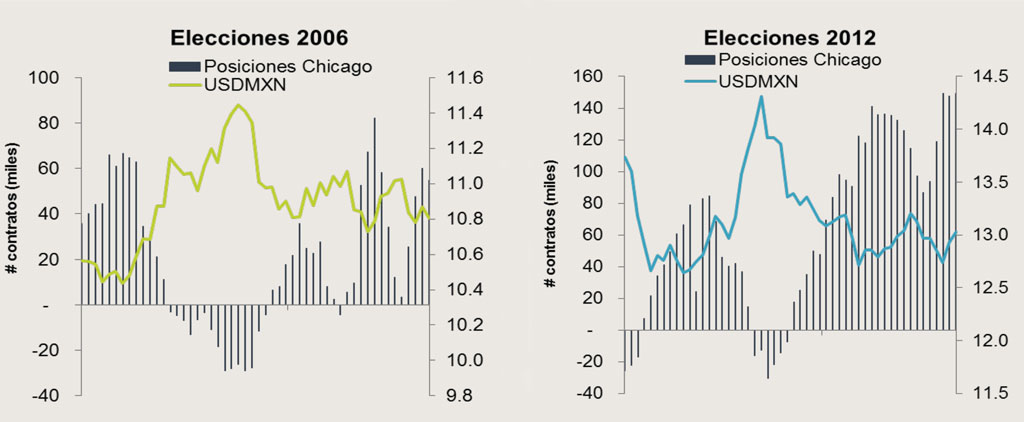

Tensión cambiaria pre-electoral

El 2018 transitará por elementos de riesgo en la primera mitad del año, con efecto principal en el tipo de cambio que actuará como variable de ajuste, afirmó Mariana Ramírez, gerente de análisis económico de Ve por Más (BX+). “Históricamente, dos o tres meses antes de la elección comienza a observarse la mayor tensión relacionada al tema electoral”.

Asimismo indicó que en 2018 se presentan condiciones similares a las de las dos últimas elecciones, con el mismo candidato, mercado y participantes, lo que podría llevar a que el mercado financiero vivirá los temores de años pasados.

El sector de construcción tuvo alza en el costo de materiales.

El sector de construcción tuvo alza en el costo de materiales.

En 2017, la construcción tuvo una caída de 1%.

En 2017, la construcción tuvo una caída de 1%.

Y señaló que durante el primer bimestre del año no se observó en el mercado de divisas tensión por el próximo proceso electoral en México. “Conforme a las dos elecciones previas de 2006 y 2012, será a partir de abril–mayo que se concrete una alta volatilidad que lleve a una depreciación del peso frente al dólar cercana a 8 por ciento”.

Por ahora, los elementos fundamentales locales pasarán a segundo nivel para ser reconocidos en la segunda mitad del año una vez que se sepa quién será el presidente del país y se disipen dudas sobre el futuro del TLCAN.

Además considera que “hacia el segundo semestre, asumiendo la asimilación del resultado electoral y la improbable salida de Estados Unidos del TLCAN, las variables macroeconómicas y financieras podrían cerrar el año con un desempeño positivo”.

Fuente: BX+ con información de Bloomberg.

Fuente: BX+ con información de Bloomberg.

¿Le temen los mercados a AMLO?

Carlos Ponce, director de Análisis y Estrategia Bursátil de BX+ y Mariana Ramírez, señalaron que de ganar las elecciones José Antonio Meade o Ricardo Anaya se anticipa una continuidad en el modelo económico. Sin embargo, tampoco vislumbran grandes riesgos si triunfa Andrés Manuel López Obrador (AMLO), pues ha moderado su discurso y le sería difícil a Morena revertir las Reformas Estructurales al no tener mayoría en el Congreso.

El principal temor de los mercados financieros a que gane el candidato presidencial de Morena, es que incremente el gasto público, afirmó. El gobierno actual ha estado en la búsqueda de la consolidación fiscal, lo que ha determinado una reducción importante en el gasto público durante los últimos tres años (2016-2018). Como prueba de lo anterior, el gasto de capital (principalmente infraestructura y obra pública) disminuyó tan solo 33% en 2017.

Se teme que con un incremento en el gasto público se enciendan las alertas de las agencias calificadoras, al revertirse lo que se ha avanzado en la consolidación fiscal.

Por lo tanto, vislumbra que si bien veríamos un incremento en el PIB durante la primera parte del siguiente sexenio, a través de mayor gasto público, mayores subsidios, mayor empleo público que generaría mayor consumo; hacia la segunda mitad de su administración se vería un revés en el PIB porque no sería sostenible el impulso con un creciente gasto público sin ajuste de impuestos.

Las elecciones podrían generar una depreciación del peso ante el dólar de casi 8%.

Las elecciones podrían generar una depreciación del peso ante el dólar de casi 8%.

Las elecciones podrían generar una depreciación del peso ante el dólar de casi 8%.

Las elecciones podrían generar una depreciación del peso ante el dólar de casi 8%.

|

Ronda |

Éxito |

Inversión Estimada |

|

|

|

Realizado |

Esperado |

Millones de Dólares |

|

1.1 |

14.00% |

40.00% |

2,700 |

|

1.2 |

60.00% |

60.00% |

1,000 |

|

1.3 |

100.00% |

20.00% |

1,000 |

|

1.4 |

80.00% |

40.00% |

41,000 |

|

2.1 |

66.70% |

30.00% |

8,200 |

|

2.2 |

70.00% |

30.00% |

2,000 |

|

2.3 |

100.00% |

30.00% |

|

|

2.4 |

65.50% |

25.00% |

93,000 |

|

Total |

148,900 |

||

Carlos Ponce afirmó que gane quien gane, el próximo gobierno recibirá cuantiosos recursos de inversión, del orden de 148,900 millones de dólares comprometidos por las licitaciones en las distintas rondas en el sector de energía, que representan alrededor de 13% del PIB.

Los analistas de BX+ prevén que la economía del país crezca en este año en un rango que va del 2 al 2.5 por ciento.

Finalmente, Mario Correa recordó que uno de los activos más importantes que tiene nuestro país es su estabilidad macroeconómica. Lo que nos tocó vivir en el pasado se puede volver a presentar si se acumulan decisiones malas durante un periodo de tiempo importante; afortunadamente hoy día tenemos un banco central que es autónomo, que tiene un mandato único y que está actuando para asegurar esa estabilidad macroeconómica.

En Ronda 3.1 se adjuntaron 16 de 35 contratos de producción en el Golfo de México.

En Ronda 3.1 se adjuntaron 16 de 35 contratos de producción en el Golfo de México.

¿QUÉ SE PIENSA DE UN POTENCIAL TRIUNFO DE AMLO?

Schroders Investment: “Desde el año pasado, cuando las primeras encuestas mostraban a López Obrador con una ventaja, ha sido una preocupación para los inversionistas”.

Banco Bilbao Vizcaya Argentaria: El peso podría debilitarse un 7% si AMLO lidera en los días previos a la votación.

Exotix: Un triunfo de AMLO podría provocar una venta masiva de 15% en el índice bursátil e impulsar tasas de interés 4 pp.

Invesco: La victoria de AMLO no es nuestro “Escenario Base”, pero sí creemos que las posibilidades son lo suficientemente altas como para prepararnos”. Nos estamos desinvirtiendo en México.

LM Capital Group: Estamos limitando inversión en empresas mexicanas. “las personas deben tener mucho cuidado y escuchar lo que dice AMLO”.

BBH: Las elecciones mexicanas son volátiles. En 2012, el 23% de ventaja de Peña Nieto sobre AMLO bajó a solo 6.5% el día de las elecciones. Si AMLO gana, los mercados reaccionarían negativamente.

BBH: “Creemos que una victoria de AMLO en julio tendría efectos negativos inmediatos tanto en el mercado de renta variable como en el de renta fija, con devaluaciones, fuga de capitales, y venta de acciones y el fantasma de una severa recesión en la economía mexicana”.

Moody´s: “Los mercados financieros en EU sí están preocupados por una eventual victoria de López Obrador” “Si (el presidente de Morena) gana, va a haber un choque brutal de corto plazo, se disparará la cotización del peso y habrá volatilidad no solo en los flujos cambiarios sino en los de inversión”,

Moody’s: “Una fuente clave de incertidumbre mayor que la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN), es la elección general a mediados de 2018, donde el candidato populista Andrés Manuel López Obrador está liderando las encuestas”.

Texto Ricardo Vázquez

Foto: SHUTTERSTOCK / GACETA ECONOMICA / LINFRE MERCADO / INF7 / SECRETARIA DE OBRAS / ING INFORMATICA / INDEPA / DIARIO MX / CITLA ENERGY