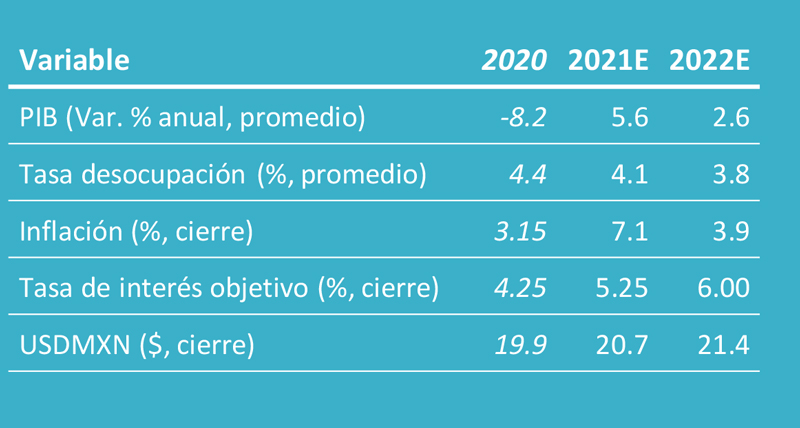

De acuerdo con un análisis de BX+, en próximo año ya no habrá un efecto rebote y luego de prever un repunte de 5.6% en 2021, para 2022 pronostican un crecimiento del Producto Interno Bruto (PIB) de 2.6 por ciento. “Con ello, sería hasta 2023 (2.0%) cuando el PIB recupere los niveles vistos en 2019”.

Alejandro Saldaña, subdirector de análisis económico de la institución, afirmó que, “lo anterior se encuentra sustentado, por: la disipación del efecto “rebote”, asociado a la contracción de 2020; la persistencia de algunas obstrucciones a la producción, aunque menores que en 2021; y, los bajos niveles de inversión fija bruta observados antes de la crisis pandémica y durante el proceso de reapertura y recuperación económica”.

El analista considera que un supuesto clave para que se cumpla este escenario, es la normalización de la actividad económica, que si bien podría no ser lineal por posibles repuntes en los contagios, no se revertirá. Indicó que a principios de diciembre, el 60% de la población mexicana había recibido al menos una dosis de las vacunas, lo que permitirá que la letalidad del virus sea menor a lo observado en las olas de contagios previas.

Saldaña agregó que “en particular, el panorama para el sector industrial estadounidense, íntimamente conectado al mexicano, se ve apoyado por la fuerte recuperación en el consumo privado y la ejecución de ambiciosos planes de infraestructura (550 mmdd en gasto adicional). Otro elemento positivo para la industria norteamericana, es el desarrollo de más proveedores locales, como parte del proceso mundial de nearshoring y ante la aplicación del T-MEC”.

Por lo que respecta a la inversión fija bruta, anticipa que se mantendrá en niveles relativamente bajos durante los próximos años. “Por un lado, asumimos que el gasto público de capital siga acotado a unas cuantas obras emblemáticas de la administración actual. Incluso, no descartamos recortes, si no se cumplen algunas de las métricas con las que se armó el presupuesto 2022 (e.g. crecimiento del PIB de 4.1%), y para mantener el gasto social. Por otro lado, la inversión privada será limitada por la incertidumbre asociada a la política aplicada en sectores clave (e.g. energía), la amplia capacidad ociosa en algunas industrias, resultante de la crisis de 2020 y los pocos apoyos otorgados, y tasas de interés más elevadas”.

Zona de los archivos adjuntos