La colocación de crédito hipotecario por parte de la banca se desaceleró en el segundo semestre de 2022 y en el primer trimestre de 2023, debido a la combinación del repunte del costo hipotecario y el repunte en el precio de las viviendas.

Luego de un año histórico de colocación hipotecaria bancaria en 2021, impulsada por las tasas de interés en mínimos históricos del producto hipotecario de la banca, a partir de 2022 se ha visto una desaceleración en la colocación.

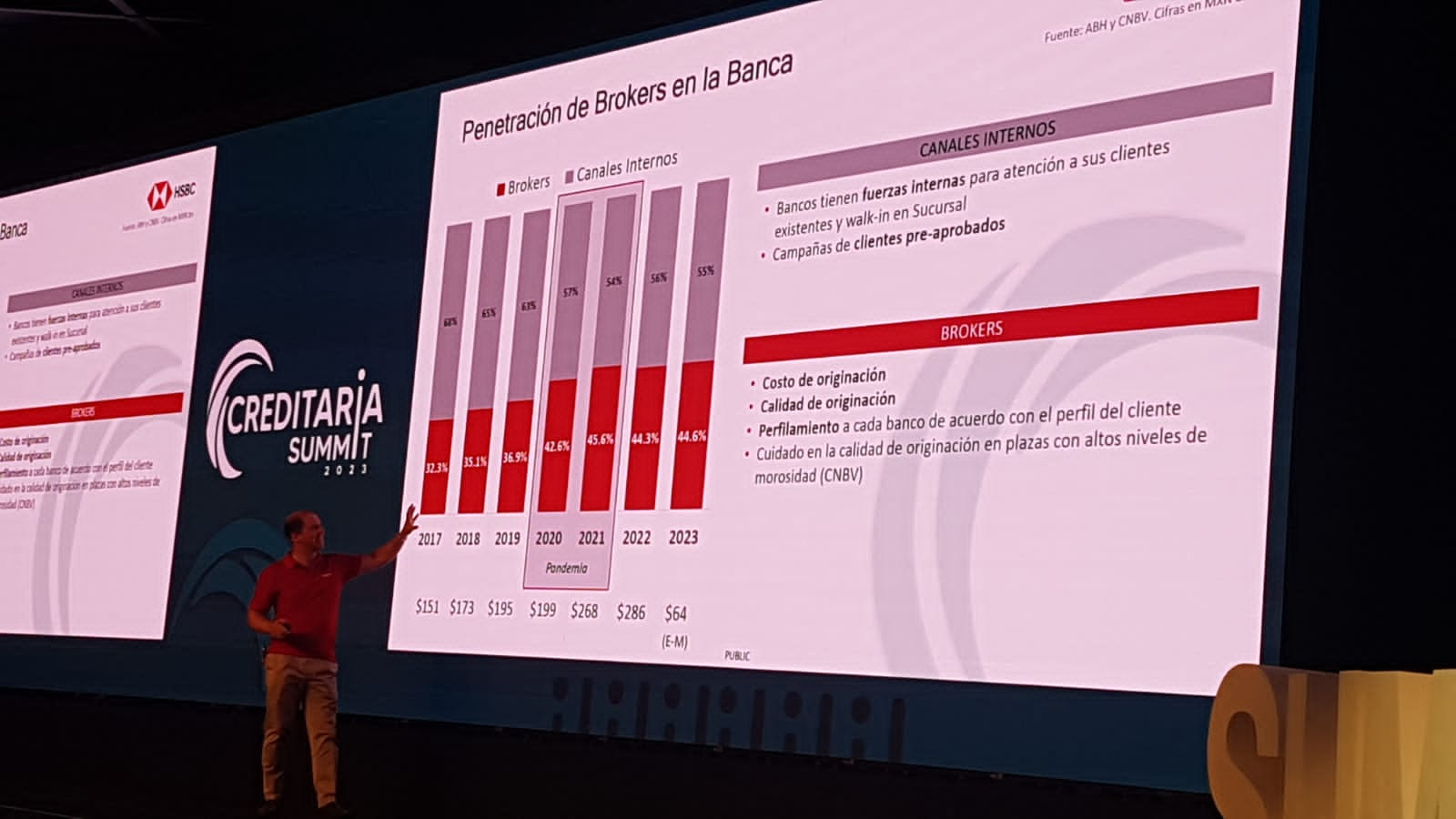

Creditaria Summit 2023 se realizó en Cancún, Quintana Roo.

Enrique Margain Pitman, director ejecutivo de Préstamos a Particulares de HSBC, describió que el costo del crédito hipotecario repuntó 119 puntos básicos entre marzo de 2022 y el mismo mes de 2023, que fue un repunte marginal pero coincidió con el incremento en el costo de la vivienda.

Explicó que en 2022 vimos en todo el mercado una ligera caída en el número de créditos colocados, pero con ligero crecimiento en monto, "pero los bancos seguimos creciendo en colocación pero a una tasa mucho más baja", con una disminución de 4% en el número de créditos colocados; sin embargo, en monto creció 7% en términos nominales y una ligera caída en términos reales.

El también Coordinador del Comité de Crédito Hipotecario de la ABM describió que la cartera de crédito hipotecario en México es de 3.3 billones de pesos, con cerca de 8 millones de financiamientos, donde uno de cada cuatro hogares tiene un crédito hipotecario.

Explicó que la mayor cartera es del Infonavit, con más del 50% del total, en tanto la banca tiene un portafolio de 1.2 billones de pesos, con un millón 250 mil créditos hipotecarios, que representan cerca del 20% de los balances dentro de los bancos.

Enrique Margain Pitman, director ejecutivo de Préstamos a Particulares de HSBC.

En el caso de la banca, su cartera hipotecaria crece a un ritmo anual de 11% y es un portafolio sano con una cartera vencida de 2.5%, niveles por abajo de los que se tenía en la pandemia.